原标题:GDP增速连续三个季度6.7%,分毫不差蕴含什么奥秘? | 冰川观察

作者:陈季冰 来源:公号“冰川思想库”

上周中,当国家统计局公布今年前三季度经济数据以后,微博和微信上立刻充斥着怀疑和嘲讽的声音。

这在当今中国是再正常不过的现象,前三季度经济增长率均为6.7%,分毫不差,而这个数字又恰好落在今年人代会上定下的6.5%至7%的经济增长预期中间点,确实令人感觉巧得不能再巧。

是的,这的确不是巧合,但可能也不像许多人无端臆想的那样,是刻意的数据造假。实际上,连续三个季度增幅持平证明了半年前那位神秘的“权威人士”发表在《人民日报》上的判断:中国经济未来走势将不会是V型,而是L型。

现在看起来,经济已经来到了这个L型的底部,而且筑底过程正在逐渐完成。照目前的态势来看,第四季度的GDP增幅极有可能依然是6.7%,从而令全年的经济增长也持平在这一条横线上。

出人意料的亮点:PPI由负转正

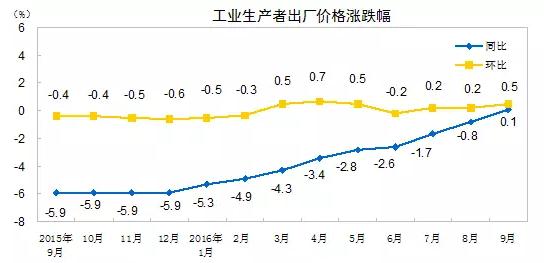

宏观经济运行中近来出现的一个最令人意外且振奋的亮点是,工业品出厂价格指数(PPI)在9月份终于由负转正,同比上涨0.1%,不但大大高于前8月份-0.8%的数字,也高于经济学家们预测的-0.3%的中位数估值。

这是它连续54个月下降后首次逆转,意味着中国应对工业通货紧缩的长期斗争迎来了重要的转折点。统计局发言人盛来运认为,PPI的增长势头不会是昙花一现,将会在未来几个月里持续下去。

PPI的反弹始于今年年初,去年年底最糟糕时一度达到单月同比骤降近6%。转折比预期要来得早,此前市场普遍预计PPI要到今年第四季度才会由负转正。对于正承受重压的制造业企业来说,PPI转为正增长预示着企业的利润将会改善,这对提振市场对未来的信心,改善实体经济的低迷状况十分有利。

▲工业生产者出厂价格曲线图

▲工业生产者出厂价格曲线图官方观点认为,PPI由负转正是供给侧改革取得实效、去产能和去库存成绩显著的体现。经济学家则大多相信,推动PPI逆转的主要动力主要是国际大宗商品价格企稳回升,而房地产市场的强劲反弹和国家加大基础设施投资也是不可或缺的因素。

但不管怎样,PPI的正增长确实在经济环境的严冬中少有地增强了企业的信心。数据显示,制造业采购经理人指数(PMI)近两个月都达到50.4%,显示预期明显改善;而上半年最令人担心的民间投资下滑问题也正在得到缓解。

今年1-9月份,民间固定资产投资同比增长2.5%,增幅大于1-8月份的2.1%。显示民间投资的增长正在加快,今年年初以来断崖式下跌的趋势得以遏止。

路透社对正在参加广交会的一些企业展开的调查也显示,超过80%的企业均表示明年将增加20%以上投资和生产性开支。

不如人意的暗点:外需市场疲软

与国内市场逐渐回暖形成鲜明反差,近期经济运行中的最大暗点是外贸市场疲软,即便是人民币的持续贬值都未能阻止9月份中国出口急剧下滑。

根据海关总署的数据,以人民币计算,中国出口同比下跌5.6%,这是今年2月以来首次下跌。进口也只增长了2.2%,低于8月份10.8%的增幅。若以美元计算,则数据更加难堪。9月份出口同比下跌10%,进口同比下跌1.9%,都远低于预期。整个前三季度,以美元计价的出口同比下降7.5%,进口同比下降8.2%。

暗淡的贸易数据再次表明全球经济和需求仍然萎靡,这对于高度依赖外部市场的中国经济而言是一个严峻的消息。

受出口疲软影响,9月份中国贸易顺差降至420亿美元。贸易数据整体不及预期,出口下滑加大,显示人民币贬值对出口的提振并不明显。另一方面,虽然外贸仍有顺差,而且看似还不算少,但中国商品贸易顺差已经被资本外流规模所超过,这对人民币构成了进一步的贬值压力,它已经明显地体现在十一长假以后的汇率市场上。

不过,好消息是,随着西方国家年末消费旺季的来临,短期内中国出口可能会温和改善。另外,中国外贸出口先导指数已连续三个月环比回升,表明四季度出口压力有望减轻。

中金公司上周发布的一份报告称,2011年来中国对外贸易增速放缓的同时,外贸结构也在发生变化。过去几年,中国对发达国家出口比重上升,对大宗商品出口国进口比重下降,大宗商品进口占比回落、消费品进口占比上升,部分高技术产品占出口比重增加。这些似乎都是中国外贸结构升级的信号。

令人不安的隐忧:地产依赖加剧

李克强总理最近说,三季度经济不仅延续了上半年发展势头,还出现不少积极变化,好于预期。除了本文已经提到的实体经济和民间投资回升以及失业率近年来首次低于5%等之外,他还特别强调了消费和服务业对经济增长贡献率的稳步提升。

的确,国内消费占国民经济比例的快速提升可以说是过去一两年里中国经济最引人注目的变化。数据显示,今年前三季度消费对经济增长的贡献率高达71%,比去年同期大幅提高了13.3个百分点。这似乎意味着中国的经济结构正在往多年来一直追求的好的方向转变,所谓“再平衡”已实实在在启动。

然而,国内消费中恰恰也蕴含着当前最令人不安的隐忧,这集中于两个方面。

首先,当前旺盛的消费市场是严重不平衡的,它过分依赖房地产市场。今年前三个季度,房地产投资增长了7.1%,占到总投资额的一半以上,对经济增长的贡献率在8%左右。9月份住宅销售额同比增长61%,这些都被计算在消费中。不仅如此,房产销售热也带动了汽车、家居市场的兴旺。但人们担心,随着调控政策造成的楼市降温,这部分需求接下来将急剧萎缩。

▲房产销售的火爆场面

▲房产销售的火爆场面另一方面,有人不无道理地指出,中国服务业增加值在过去一、两年里占GDP的比重急剧上升并非是服务业突然繁荣的结果,而是其他经济部门衰减造成的。与前5年相比,服务业没有加速增长,只是保持相对稳定而已。如果不是2015年上半年股市飙升直接导致金融服务业暂时性高速增长,整体服务业增长或许将更为疲弱。但随着股市的暴跌,这部分动能已经衰竭。

由此可以判断,服务业与消费市场的旺盛是不稳固的。

宏观政策前瞻:以不变应万变

国家统计局发言人盛来运的判断或许是合理的:对于中国经济增速是否已触底,现在还不能下定论,明年经济仍将面临诸多不确定因素,但有很大希望保持目前的平稳。

当前国内外经济形势决定了货币、财政政策既不能继续放松,也不能收紧,暂时只能以不变应万变。

如果货币政策继续放松,将进一步吹大以房地产为代表的资产泡沫。从汇率角度来看,由于美联储的加息周期已经确立,如果此时中国再放松货币政策,人民币的贬值压力就会加剧。

中国央行最近一次降息是在去年10月24日,距离现在已整整一年;最近一次降准是在今年3月1日,也已过去近10个月。今后半年里,预计央行将会按兵不动,中国将会度过10多年里最漫长的一段货币政策“真空期”。

▲中国人民银行

▲中国人民银行再看财政政策,今年前三季度全国一般公共预算赤字达到14556亿元人民币,收入为预算的77%,支出为预算的75.2%,显示中国为了稳增长而加大了积极财政的力度。

今年年初人代会设定的赤字率目标是3%,已比以前有明显提高。但有研究者指出,按宽口径计算,目前的赤字率实际已经达5-6%,因为有些债务——比如一些地方政府的专项债等——并没有统计在内。预计明年的财政收支压力会更大。在这种情况下,继续加大财政支出力度以刺激经济,恐怕心有余而力不足。

因此,从客观上看,未来一段时期内宏观经济政策调整的空间相当有限;而从主观上看,基于目前L型筑底基本已成的判断,政策调整确实也没有太大的必要。

冰川思想库是一群传统媒体人打理的新媒体,每天带给你关于新闻和思想的精选内容。

冰川思想库是一群传统媒体人打理的新媒体,每天带给你关于新闻和思想的精选内容。

责任编辑:魏巍