调查发现,消费者对双11的“低价”有认知,但是对价格吸引力的评判不一。

今年的双11轰轰烈烈地结束了。虽然淘天、京东没有发布GMV,但战报中透露着对用户规模和商家规模的关心。

跨过11月12日零点,各电商平台的2023年双11迎来了收官时刻。零点刚过,淘天、京东两大传统电商巨头都迅速发布了今年的“战报”,均提到了今年双11成交额创新高,但对总GMV数据依旧缺席。拼多多则一如既往地主张“天天11.11”。抖音的双11最终报告还在路上,快手电商已率先发布了消电家居行业GMV在双11期间的高速增长,而蛰伏多年的小红书,终于过上了严格意义上第一个双11。

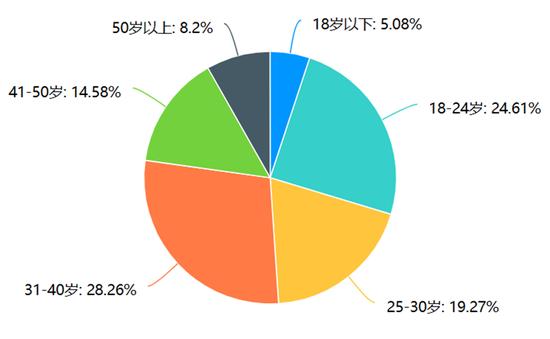

第一财经也借此契机展开了对消费者的调查,试图更立体地还原本届双11各方参与者的真实感受。问卷借由第一财经微信号、网站、微博等渠道共回收768份问卷,其中填写调查者主要年龄段集中在18~40岁,男女性别分占35.81%和64.19%,月收入水平以6000元左右为界各占50%。

调查发现,消费者对双11的“低价”有认知,但是对价格吸引力的评判不一。

消费更为理性

在参与调查者中,对于多家电商平台都喊出了“全网最低价”, 41.67%的人表示没有太大区别,“力度特别大,比以往促销都便宜”得到了27.6%的认可,“力度一般,比以往便宜一些”得到了24.87%的认可,说明过半数的消费者还是对“低价”有所认知的,但即便如此,有8.98%的参与调查者明确表示对双11的大促时间表示了“无所谓,不购买”的态度。

在询问双11的具体预算时我们增加了今年不准备线上出钱的选项,发现有12.37%的参与调查者一开始就选择了整体计划开销为0,可以看到主要的购物区间落在了1000元以下,大约有28.6%的参与调查者选择购物在1000元以上。

从吸引消费者的潜力来看,双11仍有后续增长空间。今年吸引了10.4%的人首次参加双11,参加2~5次和6~10次的人群比例较为接近,分别是37.74%和33.73%,参加10次以上的人群为18.13%。双11对线上消费的拉动能力仍在。

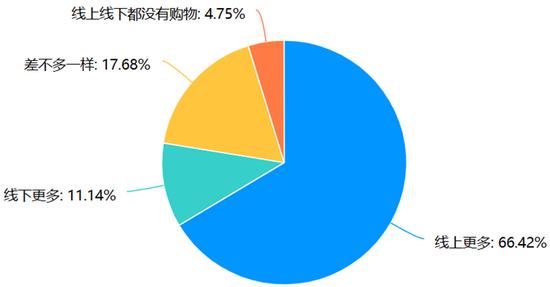

在双11期间,准备购物的受访消费者中,选择线上购物的人数以66.42%呈现了压倒性优势,线下更多的消费者占比11.14%,值得注意的是,表示“差不多一样”的人数为17.68%,占比人数排名第二。这意味着双11拉动线下的消费增长也有所回升。

双11当天,记者走访了上海线下的购物中心,发现客流量比平时周末提升显著,在中庭上的双11红包活动以及线下抽奖活动明显增多。在上海中环百联商场,线下的抽奖活动通过在线上直播间点赞参与,类似的购物促销明显出现了线上和线下进一步融合的趋势。

不少品牌线下参与双11的力度也在加强。此前波司登集团高级副总裁兼波司登品牌事业部总经理芮劲松在接受采访时表示,波司登目前的线下销售比例在70%左右,线上比例在30%上下,即便在双11期间,品牌原则上也要做到线上线下同款同价。

此外,近来声量较大探讨新兴渠道如直播电商等是否对传统货架式电商进行分流。不过有53.34%的参与调查者明确表示没有转移,也有16.2%的参与调查者认为两者消费比例目前差不多。

有消费者告诉第一财经:“首先低价不是人人都能抢到,如果最终未以最低价购得,会是一种投入产出比过低的行为。其次,全程观看直播过于消耗人的时间和精力,相比于小额度的优惠,我更在意自己的情绪健康。”

大部分参与调查者认为,当自己有明确需要购买的目标商品时,会倾向于选择在淘宝、京东等“货架式电商”的不同商铺之间进行比价,再结合店铺的声誉、售后来确认需要在哪家商铺购买。在抖音、快手等直播电商中购物一般是在刷到短视频平台根据大数据推荐的产品直播时,往往禁不住主播口中“全网低价”“限时优惠”的诱导而选择“激情下单”。

截至发稿,抖音尚未披露相关双11数据。

快手数据显示,今年快手平台双11女装品牌自播GMV同比提升155%,品牌商家GMV同比超100%的有195家,羽绒服GMV同比增长103%。跨境行业今年双11在快手平台也表现亮眼,双11成交GMV创历史新高,其中跨境品牌自播成交GMV同比增长206%,海外达人分销跨境商品同比增长88%,跨境保健品成交GMV同比增长76%。

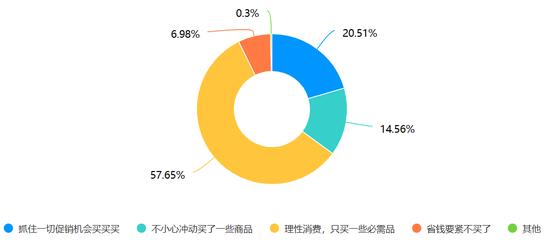

提到消费意愿,“理性消费,只买一些必需品”的参与调查者以57.65%占据了压倒性优势,“抓住一切促销机会买买买”的消费者占比20.51%,证明促销节点的吸引力,并且有14.56%的消费者承认“不小心冲动买了一些商品”,这说明促销依然有效。走向“省钱要紧不买了”的消费者占比较低,仅有6.98%。

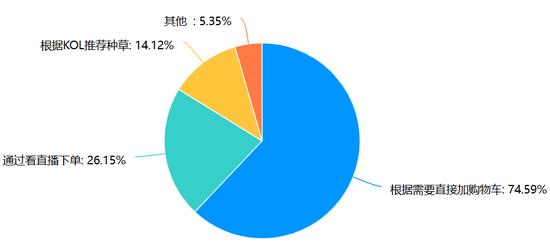

根据多选结果的排序来看,74.59%的参与调查者选择“根据需要直接加购物车”,其次有14.12%的人“通过看直播下单”,“根据KOL推荐种草”的人为14.12%。

还有参与调查者表示会“购买原本购物车里的双11商品”“抄别人的优惠价攻略下单”以及 “听从朋友推荐”。

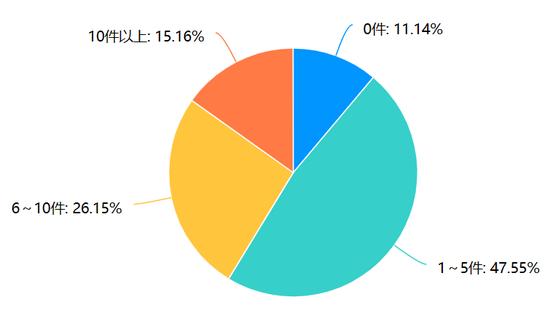

在今年双11大促期间,已经网购1~5件的购买者最多,占比为47.55%,另有26.15%购买了6~10件。参与调查者的双11购买时间分布上相对均衡,预售期、开门红时期(第一波满减开始)、双11当天以及不管具体什么阶段,想到就买的占比人数大致均衡。

谁是主战场

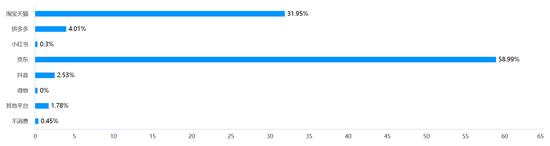

参与调查者双11的“主战场”放在了京东、淘天和拼多多,其中京东以58.99%的占比高居首位,淘天以31.95%排名第二,拼多多以4.01%排名第三。抖音占比2.53%,而新推买手电商的小红书在此次接受调查的消费者心中印象并不突出,只有0.3%的参与调查者选择作为消费的主要平台。

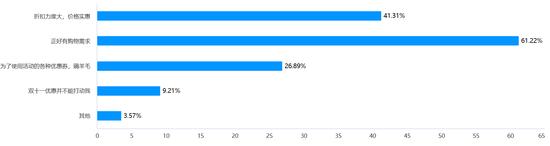

从消费者购买意愿较高的品类来看,双11期间服装类(48.29%)、生活用品(34.47%)、食品类(31.35%)、鞋包类(26.6%)、化妆品(17.38%)占据前五,奢侈品(2.53%)、文娱演出(2.67%)、跨境电商(2.67%)、母婴类用品(4.16%)大家电(电视、洗衣机、冰箱等)(5.05%)的排名居后。日用品、食品类支付的预算主要集中在151~500元的区间,而消费者对奢侈品,手机、电脑等3C产品,旅游、文娱类消费的预算较为有限,有69.24%、47.7%和49.93%的受访消费者表示不消费该品类。愿意在双11期间购买上述商品的参与调查者中认为“折扣力度大,价格实惠”排在第二位因素,最多的参与调查者首选因为“正好有购物需求”。

从数据看,京东平台上科技数码、家电家居、高品质生活消费品、时尚品类、新能源汽车相关产品、二轮出行工具、生发、进口产品等品类实现了快速增长。京东表示双11期间,3C数码趋势新品和趋势品备受青睐。其中,iPhone 15等产品现货充足,带动Apple品牌全程成交额再破百亿,折叠屏手机成交量同比增长超3倍,显卡、数码相机成交额同比增长均超100%,游戏笔记本电脑、电子教育产品成交量同比增长50%。以高性能显卡、游戏掌机、4K电竞显示器为代表的电竞装备成交量同比增长100%,PC级平板成交额同比增长超7倍,运营商合约手机成交量同比增长超10倍。

从体验上来看,参与调查的消费者认为今年双11大促“物流更快了”“价格更便宜了”“体验不如往年”的人数分别占比前三,为32.24%、29.87%和24.67%,在其他项中以注明“没变化”的人数为主,占比13.08%。

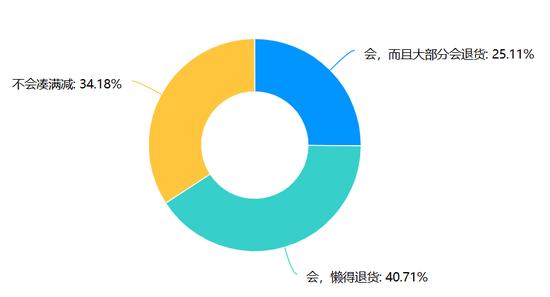

特定的促销手段也能够发挥作用,比如“满减”。双11购物中,40.71%的消费者会为了凑满减而购买其他商品并且“懒得退货”,25.11%的受访消费者表示会凑满减,“而且大部分会退货”,34.18%的人表示“不会凑满减”。

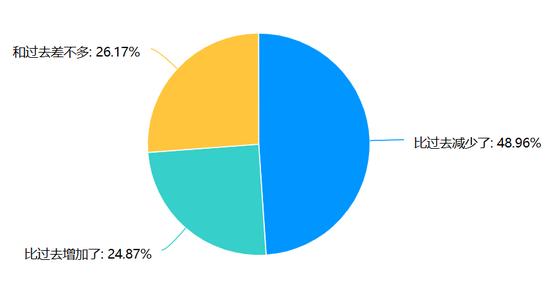

相较于去年双11,48.96%的受访消费者表示消费“比过去减少了”,26.17%表示“和过去差不多”,也有24.87%的参与调查者表示“比过去增加了”。

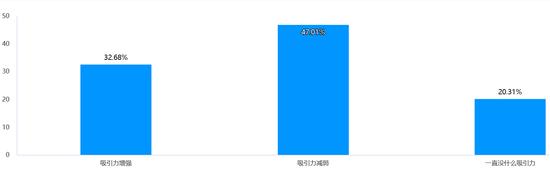

这与电商促销的吸引力也有一定关系。47.01%的参与调查者认为吸引力减弱,32.68%的参与调查者认为吸引力增强,另有20,31%的人认为“一直没什么吸引力”。

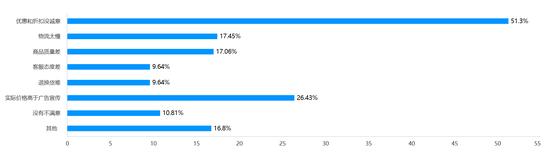

双11消费者不满意的地方在哪里? “优惠和折扣没诚意”排名第一,51.3%的参与调查者选择了这个理由,“实际价格高于广告宣传”也是26.43%的参与调查者的理由,“物流太慢”“ 商品质量差”等理由相对次之。其他的理由中有参与调查者包括优惠规则计算不便、前期有抬价情况好消息是,有10.81%的参与调查者认为,没有不满意。

对于未来,要想改进消费者还不满意的地方,还需要多一些真诚,少一些套路。