中国二手车市场已被多数企业定义为即将爆发的新蓝海,目前不少参与者正摩拳擦掌。为了方便经销商、车企等易车广大客户,更好抓住新机遇与应对新挑战,我们需要进一步探究几个问题:未来二手车演变会呈现哪些新特点?哪些新用户会涌入?如何吸引二手车新用户……

本报告基于二手车最核心的新用户演变展开,以年轻化趋势为切入点,希望能给经销商、车企等易车核心用户的新战略布局,提供一定的参考

青年用户二手车购买意愿持续提升,加速推动中国二手车市场消费年轻化

2017-2021上半年,30岁以下青年用户的二手车购买意愿持续提升,由30.52%升至60.48%。上述趋势推动中国二手车市场的消费重心加速年轻化,30岁以下青年用户占二手车大盘的选购意向比例,由2017年14.24%升至2021上半年18.45%;

短短四五年时间,中国广大青年的二手车消费态度,由怀疑、观望转为肯定、接受,甚至积极拥抱,青年的二手车选购心态发生根本性变化;

未来随着青年用户持续涌入二手车市场,将对中国新车市场产生哪些影响?将给经销商带来哪些新机遇?

近几年,豪华品牌大规模降价促销、加速涌入二手车市场,青年用户选购豪华二手车意愿增强

近几年,奥迪新车大规模降价促销与奥迪二手车保值率大幅下滑等,大幅增强奥迪在二手车市场的竞争力,2021上半年,奥迪领衔青年用户二手车意向选购排行榜。宝马、奔驰也晋级TOP10,共同助力广大青年用户提前实现“豪车梦”;

以奥迪、宝马、奔驰为代表的、使用年限3-6年、挺进10万元价区的豪华二手车,已经切入到日产、别克、现代、福特等合资普通品牌的新车市场腹地,对附加值相对较低的普通品牌形成强势冲击;

大众虽然在新车市场处于销量领先位置,但在二手车市场,广大青年选购本田、丰田的意愿更高,将对大众日后的新车销售形成间接威胁

2021上半年,性价比高是青年用户选购二手车的核心原因

2021上半年,青年购买二手车的核心原因是性价比高,占比57.26%。其次为新车上路练手,占比19.4%;再次是省去购置税等费用,占比14.11%。从价区分布看,价区越低,青年用户购买意愿越强,其中6万元以下是最大价区,占比高达28.6%;

30岁以下青年用户刚步入社会不久,收入与储蓄较低,对性价比要求更高。同时,青年用户以首购为主,选购二手车的练手目的较突出;

未来随着二手车数量持续增多,尤其是高端二手车加速涌入,将进一步突出二手车市场的性价比优势,持续强化对青年用户的吸引力

2021上半年,北方小城青年用户购买二手车意愿最强

2021上半年,北方青年选购二手车的意愿强于南方,尤其是北方小城青年,意愿高达66.67%;

北方小城是中国入门级新车市场的核心消费市场,该群体快速提升的二手车选购意愿,已对中国近几年的入门新车市场形成较大冲击,未来如持续提升,势必会进一步积压入门新车市场,持续危及广大中国品牌与多数海外普通品牌

2021上半年,二手车市场和熟人仍是青年用户的主要交易渠道

2021上半年,二手车交易市场是青年用户最主要的交易渠道,占比36.4%;其次是亲戚/好友/同事,占比20.2%,再次是二手车网站/电商,占比13.4%;车企与经销商高度掌控的品牌4S店的占比,仅有12.6%;

目前,广大青年的二手车选购意向渠道,高度独立于车企与经销商把控的新车渠道,意味着后两者想染指二手车业务,想抓住青年用户,重构二手车渠道是个绕不过去的现实问题,基于4S店开展二手车业务,仅是权宜之计,甚至是个伪命题

近20年,汽车快速深入中国社会的日常生活,青年用户对汽车的定义越来越聚焦“工具属性”,间接提升二手车消费意识

近20年,中国乘用车销量由不足500万辆飙升至2000万辆以上的水平,家庭户均拥车由2001年的5.59%飙升至2020年的50.74%,取得了平均2个家庭就有1辆车的巨大成就。尤其是在经济发达、消费能力更强的大城市,整体实现了家家有车的现代化生活。加上近10年中国网约车市场突飞猛进,用户规模升至3-4个亿,使用率升至百分之三四十,进一步涵养了中国汽车社会;

目前30岁以下的青年用户整体上成长于中国汽车消费高歌猛进的新时代,高家庭拥车率、高网约车使用率等,不约而同丰富了青年用户的用车经验,助力其汽车消费观念更加理性与务实,间接提升与推动二手车消费意识与销量增长

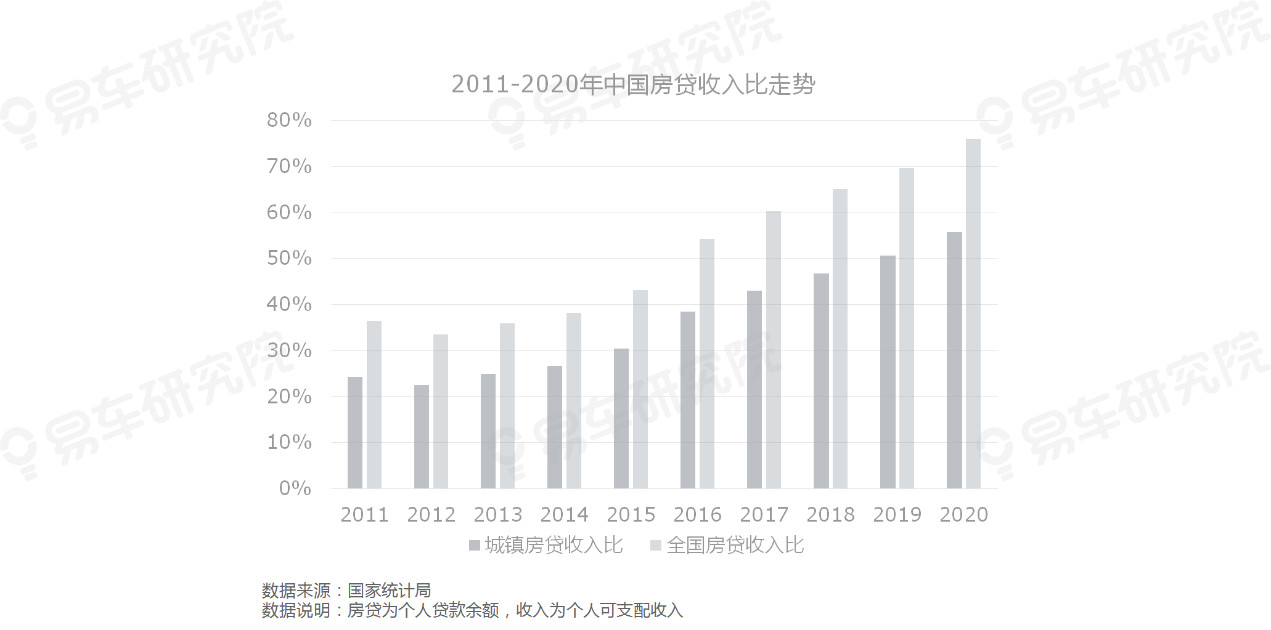

高房价、高房租等生活支出,大幅稀释了青年用户的财富基础,间接推动青年用户由新车市场向更经济实惠的二手车市场转移

近几年,中国房价持续飙升,房租水涨船高,青年用户集中的大城市尤其严重,北京、深圳、上海、杭州、广州等的房价收入比、房租收入比等指标纷纷位居前列。部分已购房青年用户的生活成本,进一步加剧,2011-2020年中国城镇房贷收入比由24.26%飙升至55.75%,全国水平由36.37%飙升至75.92%。结婚必须买房等世俗“纪律”,给不少青年用户带上了沉重的“枷锁”;

高生活成本严重稀释了青年用户的财富基础,间接推动了二手车市场发展,给车企的年轻化战略提出严峻挑战

近几年,结婚率持续走低与离婚率持续增加等,助推单身人口激增,间接涵养了二手车消费的社会环境

2015年起,房价快速提升、90后出生人口持续减少等因素,共同导致中国社会结婚率持续降低,由2014年的9.6‰,降至2020年的5.8‰,结婚对数由1306.7万对,降至813.1万对,同期离婚现象持续恶化。再加初婚平均年龄快速提升,不少城市纷纷突破30岁等,共同加剧了中国社会的单身化现象。目前单身人口近3亿,占总人口近20%,未来10年将突破4亿,占总人口将突破30%;

单身用户收入水平相对低于已婚家庭用户,再加没有结婚非得买新车等世俗性观念束缚,青年为主的单身用户持续增加,将间接提升二手车消费

二手车市场的年轻化趋势,将成为广大车企与经销商不得不面对与布局的新课题

近几年,二手车年轻化已经成为中国车市的新趋势,成为推动经销商二手车业务发展与稀释入门新车市场的主要原因之一;

未来几年二手车的年轻化趋势将进一步强化,对车企、经销商等相关利益主体的影响将进一步显现

建议经销商积极制定年轻化战略,努力捕捉二手车年轻化机遇

近几年,广大经销商积极培育二手车业务,广汇二手车销量由2016年不足10万辆,飙升至目前的二三十万辆,中升二手车销量由2017年不足4万辆,到目前突破10万辆,对相应经销商的整车销量、营收、利润等核心经营指标的贡献持续增加;

2021-2025年,基本预判二手乘用车将成为中国车市的新蓝海,年销量有望达到2000万辆,将成为广大汽车经销商的新核心业务;

随着青年用户加速涌入二手车市场,将为广大经销商积极培育二手车业务创造新机遇。但青年用户有自身鲜明的消费特征,对汽车品牌、销售流程、市场营销、金融政策、汽车改装、售后服务等诸多环节,提出了新要求;

为了更好抓住蓬勃发展的二手车年轻化新机遇,建议经销商积极制定“独立自主”的年轻化战略,构建真正有经销商自身特色的二手车经营模式

建议广大车企积极制定中年化战略,努力避免因青年用户加速涌入二手车市场,而对新车市场形成冲击

2014-2020年,90后等青年用户出生人口持续减少,青年用户加速涌入二手车市场等,导致中国新车市场的首购占比,由65%大幅下滑至40%。同期,中国车市的消费重心,由青年主导向青年与中(老)年共同主导转型,2014年35岁以下青年用户新车占比70%,2020年跌至55%,与35岁及以上的中(老)年用户大体平分秋色;

2021-2026年,青年用户加速涌入二手车市场、增换购用户持续增加等,预判青年用户主导的首购新车市场的占比将大幅跌至20%,同时,中国车市将进入中(老)年用户主导的新时代,35岁及以上用户的销量贡献将达到70%;

为了避免因青年用户加速涌入二手车市场,而对新车市场形成冲击,建议广大车企积极制定并推进中年化战略

2017-2021上半年,30岁以下青年用户的二手车购买意向占比,由30.52%升至60.48%,占二手车大盘的意向比例,由14.24%升至18.45%。2021-2025年,青年用户将成为二手车市场的生力军,自身选购意向有望达到75%,占二手车大盘意向比例有望达到30%。

过去短短四五年时间,中国广大青年的二手车消费态度发生根本性变化,由怀疑、观望转为肯定、接受,未来五六年,青年将更积极拥抱二手车。

由于青年二手车用户对汽车品牌、销售流程、市场营销、金融政策、汽车改装、售后服务等诸多环节,都会提出新要求,建议经销商积极制定“独立自主”的年轻化战略,构建起真正有经销商自身特色的二手车经营模式。同时,青年用户主导的首购新车市场的占比将大幅跌至20%,为了避免新车销量断崖式下滑,建议广大车企积极制定中年化战略。

易车研究院定位车市“非商业智库”,坚守独立、客观、建设性原则。报告观点仅为一家之言,不足之处大家多指点与批评,有朋自远方不亦乐乎。

(来源:新视线)