回顾全球生命科学工具的百年发展史,就是一部气势恢弘的产业并购史。

不同于制药业,单个重磅炸弹药就能实现百亿美元年收入,生命科学工具行业的细分领域众多,但每个品类的市场规模并不太大,而用户群体十分集中且用户粘性大,这决定了谁能最快通过并购整合建立起多品类的完整解决方案,谁就能获得最大市场份额,实现规模效应。

实践层面,跨国巨头的成长历程,也印证了并购整合是生命科学工具行业发展的“王道”。

最新市值超过1900亿美元的跨国巨头丹纳赫,从1986年到2021年底的35年时间内,并购企业数量超过600家,凭借平均每年并购20家企业的超快并购整合节奏,丹纳赫建立起了横跨生命科学、诊断及环境应用的庞大帝国。

另一家市值超2000亿美元的跨国巨头赛默飞世尔,也有类似的并购整合发展路径。 赛默飞的前身为美国热电公司,后以空气监测领域切入仪器设备行业,20世纪90年代,赛默飞通过一系列并购完成了分析仪器、监测仪器、新能源、生命科学、工艺设备等多个领域的布局。 2006年,赛默飞又与试剂耗材头部供应商飞世尔科技合并成为赛默飞世尔,从单一领域龙头蜕变为平台型科学服务巨头。 2013年,赛默飞收购Life Technologies,进一步拓展生命科学业务范围。

生物工艺跨国巨头赛多利斯,其发家成长更是高度依赖并购整合。 1870年,赛多利斯刚刚成立时,还只是一家精密仪器(工业称重天平)工作坊,150多年发展历程中,赛多利斯通过并购整合不断拓展生命科学业务边界,起步于药物研发阶段上游,后通过膜过滤切入产业下游,之后又延伸到一次性生物反应器、耗材、细胞培养皿、离心机、色谱系统、填料产品等多个领域,成长为平台型生命科学服务龙头。

反观中国,尽管中国生命科学工具行业产业化尤其是资本化并购整合起步较晚,跨国巨头仍然把持各细分市场主要份额,但已经有本土公司如多宁生物提前布局,率先通过4年9起并购建立起了多产品、一站式的生物工艺解决方案,而乘着宏观环境及细分赛道的利好东风,多宁生物正在进入到加速成长的快车道。

2005年成立时,多宁生物还只是专注于无血清培养基、特别是抗体市场无血清培养基开发及生产的初创公司。

但随着中国生物制药公司及相关CXO的崛起,中国市场对于生物工艺产品的需求不仅限于无血清培养基等单一产品,多宁生物立足于无血清培养基核心业务,通过并购整合,向生物制药上下游供应领域延伸。

从2018年开始,多宁生物先后完成多轮融资,吸引了药明生物产业基金、清池资本、红杉资本中国、汇添富资本等众多知名投资方支持,并成功将广州齐志、亮黑科技、金科过滤、上海熙迈、ATS安拓思等多公司收入麾下。

收购之外,多宁生物寻求外部扩张与合作的方式十分灵活,包括全资控股、参股、战略合作等多种形式,在生物工艺各细分赛道有相当完善的布局,既能达到产业合作目的,又可进可退,能够收回优良的收益机会。

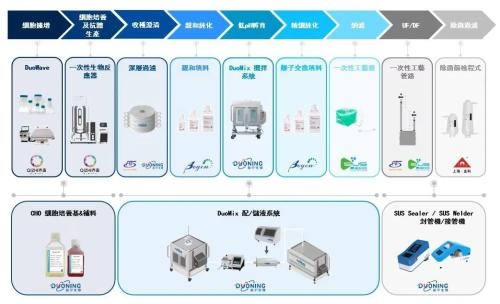

通过并购整合及外部合作,多宁生物由国产细胞培养基的开拓者进化为生物工艺解决方案的引领者,形成了横跨疫苗、抗体及先进治疗等多领域生物工艺平台解决方案。

多宁生物对外连续并购整合,并非只是追求公司规模的扩张或是单纯追求短期的财务投资回报,而是基于对行业需求的洞察,去完善产品组合搭建更完整的解决方案,实现业务协同,形成规模效应,并购整合降低的是分头试错的成本,提高的是对市场认知和客户资源的积累,以及累积了源头的创新能力。

多宁生物的并购整合,着眼于市场需求,布局“横向”和“纵向”两个维度,建立平台型公司:

横向上 , 多宁生物抓住了培养基核心业务这个“长坡”特点,即培养基有一定技术门槛,客户的培养周期长,一般需要8-10年,与此同时培养基客户粘性大,使用培养基后一般不会更换厂家,多宁生物依据产业链横向布局,拓展过滤器、一次性生物反应器等不同品类,为用户提供更丰富的产品组合,深挖用户价值,真正实现企业发展的“厚雪长坡”。

纵向上, 多宁生物未来还会布局核心业务产品的垂直产业链,例如在并购完成过滤器的公司后,未来再往产业链上游的膜材料公司或是培养基的原材料公司进行并购布局。

并购之外,多宁生物也在通过自主研发搭建技术能力及丰富产品管线,实现“内生+并购”模式生长发展,例如多宁生物在并购亮黑科技后,帮助亮黑科技自主研发了膜、管路等,并顺利落地实现投产。

平台解决方案

平台解决方案国内业务之外,多宁生物也积极拓展和布局海外市场。2021年7月26日,多宁生物完成对安拓思的收购,安拓思成立于2001年,专注于纳米级均质、乳化和粉碎设备的研制和工艺开发,有着丰富的海外市场积累,20年来为超过2000个客户提供了均质乳化设备,客户覆盖港澳台,及美国、法国、意大利、韩国和新西兰等国家。

2022年3月1日,多宁生物又与SALUS Bioscience签订《并购合同》, SALUS于2009年在美国马萨诸塞州的波士顿起步,由一支在纯化领域拥有深厚技术知识和经验的团队运营,面向北美,欧洲和拉丁美洲的一线研究机构和制药企业提供产品和服务,多宁生物藉此拓展欧美市场布局,加速海外市场推进。翌日,多宁生物又成功并购了乐枫生物,乐枫生物专注在实验室纯水器领域十多年,其产品很早完成了国际化,在全球几十个国家和地区都有销售,并且具有单挑全球市场寡头的实力,曾于2017年在比利时法庭打赢了和默克密理博的专利官司,又于2020年在北京再次胜诉,此为多宁生物国际化的又一抓手。

海外业务布局之外,多宁生物正处于生命科学工具尤其是生物工艺细分赛道发展前所未有的机遇期,叠加多宁生物所服务的中国生物制药公司及CXO公司的快速发展,或能在中国再造赛多利斯、丹纳赫等公司的“并购之王”神话。

(来源:新视线)