受到“双碳”政策的驱动,新能源汽车等新兴产业的飞速发展,也带动了多个市场对燃料电池的需求,燃料电池凭借着能效高、零排放的优势在越来越多的行业都得广泛应用。特别是在汽车市场,燃料电池汽车长续航里程、快速加注、高功率密度、低温自启动的优势越来越突出,在长途、重载、商用等领域不断扩充市场;电动汽车也在城市、短途、乘用车等领域风生水起。在这样的产业背景下,燃料电池汽车已经新能源汽车的重要技术路线之一,形成了并存互补的关系。作为能源技术革命的重要方向,氢燃料电池汽车也备受日本、韩国、欧洲、美国、中国等主要经济体国家的高度重视,未来发展不可限量。

燃料电池的市场前景分析

从特性来看,零排放、高效率是燃料电池的最大优势。目前,作为新能源汽车的重要发展方向,燃料电池在交通运输领域减排升级方面的作用越来越突出。

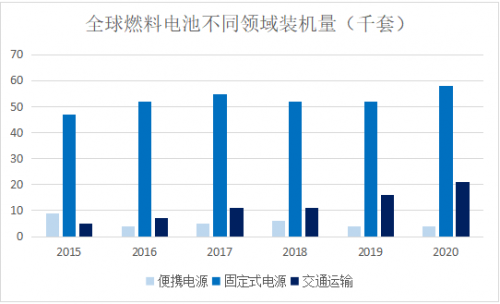

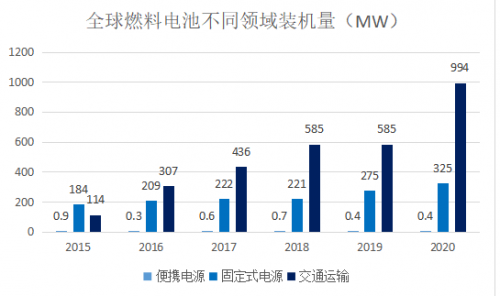

自2015年起,全球燃料电池不同应用领域装机量总体救呈上升趋势。其中,交通运输领域装机量上升显著,尤其是在汽车领域。截至2020年底,全球氢燃料电池汽车保有量为32535辆,同比增长38%。燃料电池汽车发展受到了广泛关注。2016年起,在政策的支持下,我国氢燃料电池汽车产量逐年提升;2020年受疫情影响,行业产量下滑至1199辆。截止2020年底,我国氢燃料电池汽车保有量为7352辆,我国氢燃料电池汽车正式进入商业化初期。

从产业发展趋势来看,2020-2025年是氢燃料电池汽车第二个发展阶段,由于基础设施配套和氢燃料电池汽车的技术尚不成熟,整车购置和加氢成本仍然较高,政策扶持成为该阶段氢能车发展主要驱动力。考虑到发展方向上侧重中重卡,市场空间有望达到百亿规模,该阶段贴近终端氢能重卡需求的燃料电池堆及系统供应商将率先受益。行业专家分析认为,预计2025-2030年,随着基础设施加大普及、技术革新和成本下降推动产业进入发展加速期,到2030年年销规模有望达到10万辆水平,市场空间有望达到千亿规模。

燃料电池的发展趋势分析

01.燃料电池系统国产化率持续提升;近年有望实现全国产化

随着政策引导和市场需求的持续深入,我国燃料电池行业的本土化和国产化水平正在逐年提升。数据显示,目前燃料电池系统国产化程度已从2017年的约30%提升至60%-70%,电堆、膜电极、空压机、氢气循环泵等核心部件均可自主生产,气体扩散层、催化层和质子交换膜等核心材料也在加速研发中,普遍处于送样测试验证阶段,预计未来2-3年氢燃料电池产业链有望完全实现国产化供应。

02.到2030年氢燃料电池重卡TCO;有望实现与柴油重卡平价

经历了从基础布局向市场化、规模化方向的过渡,燃料电池汽车产业正在越来越成熟,但制约市场长期发展的桎梏依然存在。其中,氢能车最大的限制性因素就是高企成本。如果对未来10年氢燃料电池重卡全生命周期成本做出预测,综合考虑政策支持、技术进步、国产化水平提升、规模化生产等多因素。预计到2030年,氢能重卡TCO将实现与柴油重卡平价。

03.“以奖代补”政策实施或为氢能车行业转折点

燃料电池行业的发展,一直受到国家政策的影响。特别是近年来,一系列国字号文件的出炉,让行业的发展不断提速。其中,2020年9月五部委联合发布《关于开展燃料电池汽车示范应用的通知》,该项政策的推出,将取消以往“国补+地补”的补贴模式,转为由中央政府将政策奖励下发给城市示范群所在的地方政府,由地方自主制定并实施产业发展奖励政策,因地制宜发展氢燃料电池产业,避免了以往“大水漫灌”式补贴,新政将促进上游技术突破、驱动下游应用及基础设施发展,真正惠及产业链上下游玩家。从政策实施目标来看,规划争取通过4年左右时间,建立氢能和燃料电池汽车产业链,关键核心技术(电堆、氢气循环系统、空压机、膜电极、双极板、催化剂、碳纸、交换膜)取得突破,且要求示范城市群在第1-4年间实现至少2项、4项、5项、7项的本土化突破落地。“以奖代补”政策的实施或将成为氢燃料电池汽车产业重要的转折点,政策推动下核心技术的有效突破将为未来规模化降本打牢坚定基础,避免技术卡脖子而带来产业发展停滞。

恒旭观点

恒旭资本认为,和近年来锂电池的行业发展规模相比,以装机量作为衡量标准,燃料电池行业依然处于导入期阶段,产业竞争格局尚未明朗,市场变数依然很大。特别是在政策、技术、资本等因素的驱动下,市场规模必然持续扩大。随着市场竞争不断升级,优质龙头企业将进一步形成竞争壁垒,整个产业竞争格局将形成金字塔结构。

围绕我国提出的“双碳”目标,能源结构转型和发展新能源汽车是必由之路,这就为氢能产业和燃料电池汽车产业的未来可持续发展带来了重大机遇。从地域市场来看,上海是全国3个城市示范群之一,其无与伦比的经济地位和市场环境优势非常明显。尤其是在聚焦燃料电池行业方面,未来上海有望带动整个长江经济带在燃料电池产业链上的腾飞。

以对政策和市场的深度调研与精准研判为基础,近年来,恒旭资本已投资布局业内领先的氢燃料电池电堆和系统供应商捷氢科技,氢燃料电池智能重卡龙头企业友道智途,氢气制运储加龙头国富氢能,燃料电池空压机头部企业势加透博。在更为庞大的绿色产业市场,恒旭资本投资已过百亿。尤其是在绿色交通领域,恒旭资本投资了智己汽车、哈啰出行、通行宝等企业;在清洁能源领域,投资了紫江新材、本松新材、国富氢能、捷氢科技等企业。

未来,恒旭资本将继续重点关注氢燃料电池产业链核心环节的投资机会。秉持社会责任是企业可持续发展的基石”的理念,恒旭资本将环境、社会及治理(ESG)的绿色发展投资理念作为重要因素纳入投资策略的制定之中。未来,在深度践行“双碳”政策精神,充分发挥上汽集团优势资源的基础上,恒旭资本将将继续秉承ESG理念,为投资人选择绿色可持续发展的优秀企业,实现更多项目和领域的合作共赢。

关于恒旭资本

恒旭资本(中基协备案号:P1070270)于2019年成立,作为上海汽车集团股份有限公司(简称“上汽集团”, 600104.SH)旗下私募股权投资平台,依托上汽集团整体优势,布局先进制造、前沿科技、大健康、大消费等战略新兴产业,为投资人带来持续稳定收益,并为上汽集团创新产业链的发展和出行生态圈的完善做出贡献。

恒旭资本目前管理总规模超200亿元,投资人包括产业龙头、金融机构、地方政府、国有企业等。核心团队有丰富的产业资源,在项目管理、基金管理方面拥有丰富的经验,主导了宁德时代、地平线、伯特利、金力永磁、Momenta、捷氢科技、京东物流、经纬恒润、天瞳威视、亚信安全、爱博医疗、亚虹医药等数十个优质企业投资,陪伴企业成长为细分市场的龙头企业。

(来源:新视线)