2023年12月5日,由同方全球人寿联合清华大学经济管理学院中国保险与风险管理研究中心共同举办的“长寿时代 康养新未来——2023中国居民退休准备指数调研报告(以下简称“报告”)发布会”在深圳举行。会上,清华大学经济管理学院中国保险与风险管理研究中心主任陈秉正解读报告,指出2023年中国居民退休准备指数为5.53,与2022年相比,今年退休准备指数下降的原因主要是 “退休责任意识”、“退休计划完善度”和“退休储蓄充分度”的下降。其中, “退休计划完善度”下降最多,可能是由于经济恢复不及预期,受访者对未来感到不确定性增加,另外受到收入下降等因素的影响,个人退休计划需要重新制定。

6项指标均不同程度降低!中国居民退休准备指数降至5.53

2023年中国居民的退休准备指数为5.53,低于2022年的指数5.7,且在构成指数的退休责任意识、财务规划认知水平、财务问题理解能力、退休计划完善度、退休储蓄充分度,以及取得期望收入的信心等6项指标上,均有一定下降,其中“退休计划完善度”下降最多,从2022年的4.19下降到2023年的3.84。

理论上,退休准备指数的取值为0到10,数值越大意味着退休准备越充分。其中8-10为高退休准备指数,表明退休准备非常充分;6-8为中等退休准备指数,表明已经有了一定的退休准备,但还有待进一步提高;数值低于6为低退休准备指数,表明退休准备不足,需要引起重视。

2023年中国居民的退休准备指数为5.53。陈秉正解释说,退休准备指数下降的原因主要是由于“退休责任意识”、“退休计划完善度”和“退休储蓄充分度”的下降,其中贡献最大的是“退休计划完善度”,从2022年的4.19下降到2023年的3.84。可能的原因是,由于经济恢复不及预期,受访者对未来感到不确定性增加,另外受到收入下降等因素的影响,个人退休计划需要重新制定。

人群及地域方面的细化分析表明,低、中等及中上收入组人群的退休准备指数分别下降了0.17、0.24、0.25个百分点,下降较为明显;中低及高收入组人群的退休指数变化不大。分省份来看,去年退休准备指数较高的省份退休准备指数均有明显的下降,整体上不同省份之间的差异在逐渐缩小。

相对来说,高准备指数人群特征是:“男性、临近退休、已婚且养育两个子女、身心健康、学历高、在国有企业及外商/港澳台商工作、高个人收入与家庭收入”,陈秉正补充说。

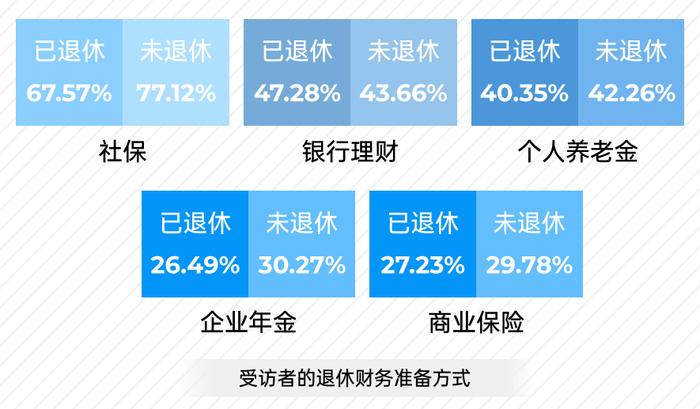

在退休财务准备方面,大众更青睐社保、银行理财和个人养老金账户

当前,我国三支柱养老金体系资产积累规模较小,资产结构严重失衡。报告显示,绝大多数中国居民仅有来自第一支柱的退休收入保障。2022年我国基本养老保险的参保人数达到10.53亿人,企业年金的参与人数仅有3010万人,不足第一支柱的3%。受访者预期的养老金收入中有39.54%来自于政府的社会基本养老保险,是预期的最多的养老金来源。未退休人群对来自个人养老金的收入占比预期高于已退休人群,对自己能从政府得到的退休金收入的预期在逐步下降。陈秉正认为,我国三支柱养老金体系结构严重失衡,导致居民的养老保障水平有限,退休收入的替代率水平还很低,难以满足舒适退休生活的需要。

陈秉正还就居民退休的财务准备状况进行了详细解读。他表示,相对于不定额储蓄的方式,多数居民更倾向于有规划的定额储蓄方式来为自己积累养老金。在家庭资产配置方面,目前是房产价值占比最高,受访者家庭配置的风险资产和保单体现的资产的占比和家庭财富规模呈正相关。社会保险、银行理财和个人养老金是覆盖率最高的三种退休财务准备方式。商业保险的覆盖率还较低,寿险在商业保险中更受人们偏好。从退休财务准备需求方面看,人们在选择退休准备相关的金融产品时,最关注的是本金安全、流动性和账户的公开透明。人们更希望从专业机构获得全面、专业的养老规划咨询服务。陈秉正表示,在产品日趋同质化的当下,提供差异化的养老顾问服务或将会成为养老金融行业的下一个竞争热点。

推动个人养老金发展任重道远,青年群体养老喜忧参半

报告还就“中国居民对个人养老金的态度”和“青年群体的退休生活预期”进行了专项解读。

此次报告的发布,时值个人养老金制度落地满一周年之际。报告显示,个人养老金政策仍处在起步阶段,发挥实际效果还需要进一步加大宣传力度予以引导、推动。

截止2023年9月,仅有6.85%的受访者建立了个人养老金账户;在2023年前建立账户的人数占比约为1.39%,与同期公开数据全国平均比例1.67%相近。具体到存入个人养老金账户的金额方面,开设账户的受访者的月存款金额中位数为500元,均值为483元;总体分布呈现偏向两端的特点,即200元以内和900元以上人数占比较大,选择投入中间区段金额的受访者占比较小,体现出保守观望和顶额投入的分化趋势。

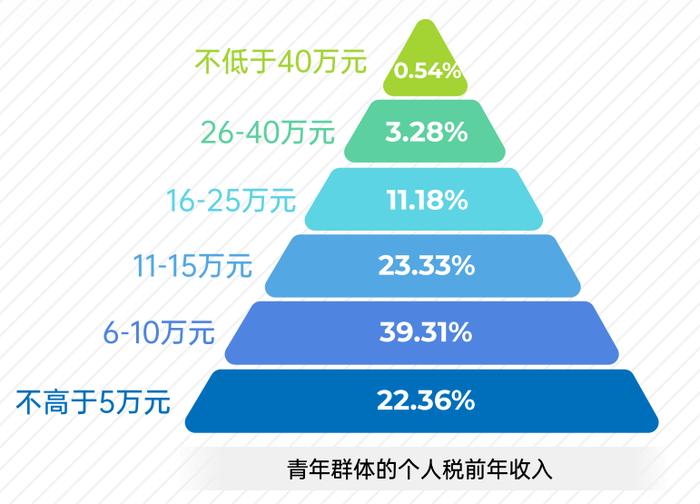

青年群体是今年报告的一个重点关注对象。乐观的是,绝大多数年轻受访者都意识到自己需要更多的储蓄来应对未来的养老需求。但现实情况则是,青年群体的储蓄水平整体不足。陈秉正也解释了背后的原因:“青年群体的整体收入水平相对较低,他们需要将相当大一部分有限的收入用于维持目前的生活质量,造成大多数年轻人只是将相对较小的一部分收入储蓄起来以备未来养老之需。”

报告建议,青年群体应在关注自身职业发展的同时,做好退休规划和资产配置;重视身体和心理健康,保持积极乐观心态;认识到国家面临的养老与财政压力,提高生育责任意识,注意利用好国家和社会未来为适龄青年可能创造的有利于生育的条件。

(来源:News快报)