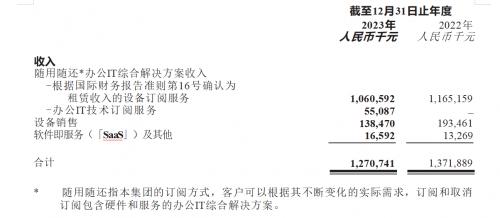

日前,易点云披露了2023年业绩报告,2023年营业收入12.7亿,同比下降7.4%,经调整净利润为15,213,000元,实现持续盈利,其中主营业务即随用随还的办公IT综合解决方案业务实现营收10.2亿。

不得不说,对于易点云的目标客户即中小企业来说,2023年是承压的一年,易点云的业务不可避免地受到来自宏观环境波动的影响,大部门中小企业倾向于选择性价比更高机龄更老的设备。

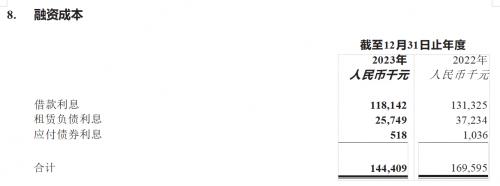

但易点云的财报数据依旧展现出这家公司的韧性,2023 年,易点云实现了融资成本下降、融资期限延长。平均融资成本率从2022年年度的9.4%下降至截至2023年度的8.1%,融资渠道通畅,降杠杆稳步推进。

从客户数量和服务设备规模来看,易点云处于行业龙头地位。目前易点云仍旧是办公IT综合解决方案行业唯一一家在服务设备突破百万级别的供应商。

财务稳健,融资成本降低、期限延长

具体而言,易点云的融资成本从2022年的169,595,000元降低为144,409,000元,下降了近2500万,同时2023年的平均期限为约33.9个月,相较于2022年的约28.7个月提升约5.2个月。

融资成本降低和融资期限的延长对于易点云来说是健康发展的重要指标,这意味着易点云过往的信用等级在不断提升,同时上市之后增强了市场对易点云的信心。

良好的融资条件将会为易点云带来更强的市场竞争力,易点云将拥有更强大的定价权力,从而提升自身的市场竞争力。

此外,财务稳健有利于易点云更好地应对经济周期的变化,市场需求的紧缩不会较大地影响到易点云的发展,市场需求增加则会为易点云带来更高速的增长。

多元业务布局,第二增长曲线显现

除了主营业务之外,还应该看到易点云在新业务上开拓的创新性。

易点云还为企业提供易盘点的SaaS产品、易拍机的设备销售服务和设备维修服务,这三项业务分别为易点云带来超两亿的业绩营收。

此外,易点云还在近期开拓的AI产品业务--易智汇。易智汇是与微软Azure OpenAI产品合作的AI SaaS产品,面向企业提供GPT+产品及服务。

多元布局无疑进一步拉高了易点云的增长稳定性,让易点云无论是面向办公IT的细分赛道还是AI这一火热赛道,都能够拥有一席之地,并且二者还可以相互促进,提升易点云的增长能力。

在分析易点云的2023年财报后,会发现易点云是一家远远被市场低估的上市公司,无论是从其融资能力审视其发展健康度,还是从其多元业务的布局的成长性来说,抑或易点云在面对经济周期的所展现出的发展韧性,易点云都有望成长为办公IT企服市场的巨头公司,AI赋能IT业务之后,2024年易点云又将掀起怎样的行业巨浪,是值得人们去期待的。

(来源:News快报)