“作家有一个更严格底线:必须真诚独立,不被任何利益收买”

人大教授周孝正,“天气哥”宋英杰做客新浪,探讨环保问题…

“在1998-2000年国企下岗潮中,东北三省工人下岗数占全国25%”

编者按:

呼吁已久的税收法定原则的落实,渐行渐近。全国人大在今年两会上首次公开回应了这个问题。过去几年,要求人大“收回税收立法权”的呼声不断高涨。一是国务院长期以来主导税收立法,人大作为专门立法机关几乎被“架空”;更重要的是,近年来一些税种的轻易开征着实触痛了国人的敏感神经。

如今,税收法定已是改革大势所趋。但专家指出,这绝不可能一蹴而就。在全力推进税收法定的过程中,要结合中国的国情来制定时间表和路线图。

法治周末记者 高原

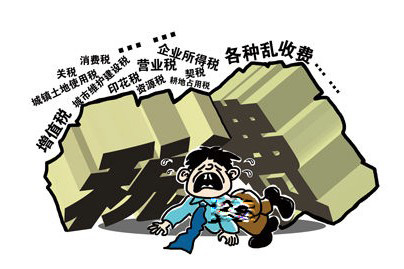

一张A4纸大小的笔记本扉页上,记满了需要交的各种税种,这是河北省某房地产公司会计刘淑丽每天跑税务局的主要工作。

“房地产开发商在各项环节需缴纳50余种行政性费用,共涉及25个不同的政府部门,总体费用占全部开发成本的15%至20%。”刘淑丽给法治周末记者算了一笔账。

她介绍:在目前的房价构成中,有税率为3%的契税;税率为5%的营业税;从30%到60%税率为四级累进税率的土地增值税;税率为营业税7%的城市维护建设税;税率为3%的教育费附加税;税率为0.5‰的印花税;另外,还有房屋销售所得税和二手房转让税等。

“这里面有一些重复征收的税种,对房地产开发商是一个不小的负担。”刘淑丽说。

刘淑丽平时经常听到一些抱怨说,因为税种繁多,已拖累了一些企业的发展。有学者分析认为,症结就在我国征税的随意性。财政部部长楼继伟近日在回答记者提问时也指出,国务院用条例的方式进行税制改革的弊端,就是带来一些税收的随意性。

楼继伟说:“比如有一些地方千方百计地向中央政府争取税收优惠,或者说随意减免税,税收的强制性也就为讨价还价所消解。随意性体现之二是,增加了企业和民众的税赋负担。”

重复征税之累

石家庄一家物流公司的负责人刘经理向法治周末记者介绍:一批货从石家庄发往新疆,并不是直接由石家庄的子公司一运到底,而是可能先在西安等地中转分拨,再由西安的子公司进行运输,这中间就涉及到石家庄公司和乌鲁木齐公司之间的结算。

“两家公司都是独立的法人,也就都需要为这票货物的运输所得向各自所在地政府缴税,而实际上,石家庄子公司所缴的税中,已经包含了运输到乌鲁木齐的收入所得,西安公司却还要为从石家庄子公司获得从西安向乌鲁木齐的运费而缴税。”

由于物流行业的业务涉及运输的各个环节,规模越大的物流企业所涉及的各省市区域就越多,它们往往在各地成立子公司或者分支机构,因此就会面临一些“重复征税”的烦恼。

“举个简单的例子,送四盏灯,利润不过12元,缴税额是39元,税金相当于利润的三倍还要多。”刘经理说。

利润才12元,但是缴税额却高达39元。

让这位企业负责人觉得不合理的是,在39元税款中,有5元钱是属于重复计税,原因仅是货物在运输中换了承运人,由于有发票往来,即使是分公司的关系也需要再次为同一单货物缴税。

物流业重复缴税的问题,2011年在媒体和业界的呼吁下引起了有关部门的重视。

随后,从2012年1月1日起,上海交通运输业和部分现代服务业开展了营业税改征增值税的试点。

然而,刘经理在算账后却发现,“营改增”之后,自己的税收不但没减少,反而增加了。

“我们企业的规模不大,车辆很少更新,目前能够抵扣的只有部分燃油费,因为抵扣项目少,所以总的税负增加了两个百分点以上。”刘经理介绍说。

对于这样的结果,刘经理喜忧参半。

忧的是税负增加,企业利润减少;喜的则是自己的公司目前可以开具增值税发票,能抵扣客户的税款,这让公司业务量较以前明显增加,无形中增加了自己对于未改革地区同行的竞争力。

实际上,重复征税现象不仅存在于物流业,其他行业和领域也存在类似现象。

在制造业领域,由于农产品原材料与工业制成品之间普遍存在税率差异,造成不合理的税收负担,这让部分制造业企业头疼不已。

山东高唐县是我国重要的产棉基地,然而,当地的棉纺企业守着丰富的棉花资源却不敢敞开收购。

“国家对棉纺织企业的棉花增值税实行‘高征低扣’,让企业负担很重。”当地媒体报道称。

根据现行增值税制度,我国棉纺企业棉花采购执行的进项税率为13%,产品销项税率为17%,这意味着棉纺企业即使没有实现增值,将购进的棉花按原价卖出,仍要负担4%的税收。

而棉花占到纺织企业生产成本的70%左右,棉企不景气,最终影响的还是棉农的收益。

层级低 随意性大

财政部部长楼继伟提到的征税随意性,也在税率的调整和税种的制定上体现出来。

2007年5月30日午夜12时,财政部突然宣布调整印花税税率的行为,被网民们戏称为“半夜鸡叫”。此次调整涉及民间资金22亿元。

隔年4月23日印花税再次调整,又来一次突然袭击。两次宏观调控,依据的是《印花税暂行条例》,该条例授权财政部可以制定实施细则。

财政部2007年的突然袭击引起了市场的强烈不满。让人想不通的是,此前有消息风传政府要上调印花税,市场也因此出现了盘整。但就在财政部公布决定前一个星期,财政部的官员却通过媒体向外表示,没有上调印花税这回事。

正是财政部官员向市场发出的这个信号,使投资者吃到了一颗“定心丸”,上证综指在这一个星期里又出现了疯狂的上涨。而事实上当时财政部的方案已经上报国务院,两天后获得了批准。

政府部门的出尔反尔引起了投资者的强烈不满,那几天,财政部成了资本市场的众矢之的。

同样让民众一头雾水的,还有曾一度传说要征收的婚前房屋产权证“加名税”。

2011年,婚姻法司法解释三出台,规定夫妻在婚前买的房产,并不能算作夫妻的共同财产,其房屋所有权属于出钱购买的一方。

于是,在房产证上加名就成为一股潮流。“加名征税”也就随之浮出水面。2011年8月底,媒体报道称,南京要率先开征“加名税”。

民众认为这是在“趁法打劫”。

尽管事情很快被澄清,也有专家分析指出,“加名征税”只是契税的一种,并非税务部门针对婚姻法新司法解释专门新开的税种。并且,财政部、国税总局很快于9月1日下发了通知,对夫妻间房屋产权变更加名的,免征契税。但还是激起了公众的不满。

实际上,这不仅是“加名征税”的问题,而是中国税收的整体问题。长期以来,中国就是照“章”纳税,而不是依“法”纳税。在我国税制体系现有的18个税种中,只有企业所得税、个人所得税和车船税3个税种是全国人大审议立法的;其他15个税种都是国务院制定的“条例”、“规定”等法规和规章。

具体到适用税率、计税基础、征收范围、免减优惠等,很多是由国家税务总局的部门规章规定,乃至是省以下地方的国税、地税部门自己定出的“土政策”,而不是由全国人大立法统一确定。所以,哪些税要征,征多少,往往是朝令夕改,不相统一的。

据统计,房地产行业相关税种共有12种,这还不包括各项行政性收费。统计显示,房地产开发商在各项环节需缴纳50余种行政性费用,共涉及25个不同的政府部门,总体费用占全部开发成本的15%至20%。

有政协委员表示,税种设置繁杂、征收环节多,一定程度上推高了房价。

专家认为,现行税收立法层级过低,导致税收调控的权力随意性很大。要解决这个问题,就要坚定贯彻税收法定原则。

play

play

play

play

play

play