原标题:非银支付机构网络支付管理办法出炉 不影响日常消费

中新网12月29日电(金融频道张明燕) 昨日,央行发布《非银行支付机构网络支付业务管理办法》,将于明年7月1日起实施。专家指出,《办法》利于优化市场格局,规定的限额以及配套的多种解决方案能满足绝大部分消费者需要,对微信红包收发没有直接影响。

个人支付账户扩充为三类强调支付账户实名制度

今年7月31日,央行曾发布《非银行支付机构网络支付业务管理办法》征求意见稿。此次《办法》更加突出了“分类管理”模式,包括对个人支付账户分类和对支付机构分类管理。

中国支付清算协会秘书长蔡洪波分析称,分类管理、差异化监管的实施,客观上会形成“好的更好、坏的更坏”的马太效应,有利于市场格局优化。

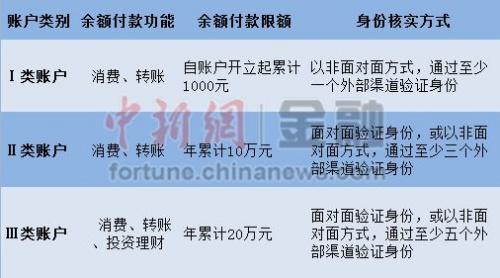

《办法》将个人支付账户扩充为三类,为方便客户,《办法》新增了I类账户,只需要一个验证渠道,其余额付款交易不超过1000元,以满足用户临时性的小额支付需求。分类具体为:

《办法》强调支付账户实名制度,要求支付机构遵循“了解你的客户”原则,建立健全客户身份识别机制,并在与客户业务关系存续期间,采取持续的客户身份识别措施,确保有效核实客户身份及其真实意愿。

中国社科院金融所支付清算研究中心主任研究员杨涛指出,实名制一方面有利于事先约束风险萌芽、提高风险预警和可控性,另一方面有助于事后风险追溯,从而使得金融安全与归责变得更易操作和具有震慑力。

央行表示,经统计分析,并结合未来一定时期内的发展需要,Ⅱ类、Ⅲ类个人支付账户年累计10万元、20万元的限额能够满足绝大部分客户使用支付 账户“余额”进行付款的需求。对极少数消费者,或者消费者偶发的大额支付,可以通过支付账户余额支付、银行卡快捷支付、银行网关支付等方式组合完成,因此 并不会对消费者支付产生实质影响。

《办法》将对不同评级的支付机构,采取不同的监管政策。对于安全级别不足的支付账户“余额”付款交易,《办法》规定了单日累计限额。《办法》规定的单日累计1000元、5000元的限额能够有效满足绝大部分客户使用支付账户“余额”进行付款的需求。

《办法》对支付机构进行分级管理“A”类限额提高至1万元

此外,评为“A”类,且II类、III类支付账户实名比例超过95%的支付机构,可适度提高交易限额,未采用数字证书或电子签名时,达到实名制管理要求的II类、III类支付账户余额付款单日限额可以提高至1万元。

评为“B”类,且II类、III类支付账户实名比例超过90%的支付机构,未采用数字证书或电子签名时,达到实名制管理要求的II类、III类支付账户余额付款单日限额可以提高至7500元。

蔡洪波强调,《办法》规定的限额以及配套的多种解决方案,能够满足绝大部分消费者的支付需要。消费者担心对支付账户余额付款实行限额管理会给日 常支付带来更多地不便,比如“单日累计支付5000元的限额都买不了一台苹果6手机”。公众可能对于“限行”、“限购”“限额”之类的词比较敏感,事实 上,在支付业务领域,对交易实行限额管理是一种常见的风险管理措施,限额是为了保护人们的资金安全。

对微信红包影响不大消费者核实身份升级账户即可

临近春节,消费者担心《办法》出台会不会影响微信红包使用。蔡洪波指出,《办法》对于微信红包等热门应用服务不会产生直接影响。微信用户没有进 行实名认证的,可正常收取红包,若需要对外发红包,需要进行身份核实。开通Ⅰ类支付账户,就可以方便发放累计不超过1000元以下的红包。如果发放更大额 的红包,可以进行支付账户的升级。“举个例子,如果你春节发10000元以内的红包,最简单的方法就是将支付账户升级到Ⅲ类账户,同时选择A等级的支付机 构。超过10000元的,可以使用快捷支付从银行卡直接转钱进行组合支付,满足大额红包的支付需求。”

按照目前第三方支付的市场格局,支付宝与微信支付占据了绝大部分市场份额。腾讯互联网金融公关中心则表示,《办法》新增了“小快灵”的I类账 户,将助力春节手机发红包等普遍需求,同时对支付机构分级管理,给予大平台一定的弹性和灵活性。支付宝方面表示,《办法》对于互联网支付行业的健康发展提 供了明确的规范和指导,对于行业的长期健康发展将带来积极正面的影响。(中新网金融频道)

责任编辑:刘德宾

相关阅读