(图片来源:CFP)

(图片来源:CFP)前两天在外事活动时见了一位印度的经济学家Surjit。Surjit毕业于美国哥伦比亚大学,曾经在印度央行工作,参与制定了印度资本账户全面开放政策,现在是一家集团公司的主席。他认为,中国和印度在过去五十年对世界经济做出了卓越贡献,不仅通过消除贫困人口,降低全球范围内的收入不平等,还通过输出廉价劳动力,维持了全球通货膨胀的稳定。他对中国的资本流动问题非常乐观,认为在有稳定经济增长的前景下,只要没有出现通货膨胀和金融泡沫崩溃,中国就不需要担心资本外逃的问题,因为资本流出了还是会回来的。

在境外投资者普遍看空的情况下,难得还有投资者从如此长远的视角来看待中国经济和跨境资本流动问题。我同意Surjit先生对中国资本流动的判断。在短期,跨境资本可能会暂时流出,在长期,资本还是会重新流入中国。然而,目前中国正处于升值预期消失后的调整期,跨境资本流动的中枢在逐渐下降,有一部分跨境资本流出后可能再也不会回来了。

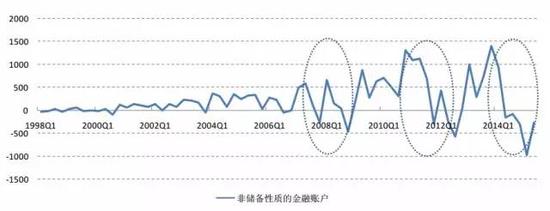

从2005年汇改以来,中国出现过三次较大规模的资本流出,分别是2007年次贷危机、2010年欧债危机和2014年至今。其中,2007年跨境资本流动的波动持续了7个季度(2007Q2-2008Q4),2010年跨境资本流动的波动持续了8个季度(2010Q4-2012Q3)。每一次资本大幅外流的过程中都会有短暂的回调,随后触底,这一方面反映了外部环境的反复变化,另一方面也反映了国内运用短期刺激政策缓解资本外流的努力。

图1 中国非储备性质的金融账户(1998年-2015年)

数据来源:Wind;单位:亿美元

数据来源:Wind;单位:亿美元2014年开始的这一轮资本外流出现了结构性变化。前两次的资本流出都是短期冲击,真正的逆差也只有两到三个季度,2014年第二季度至今却出现了持续5个季度的逆差。

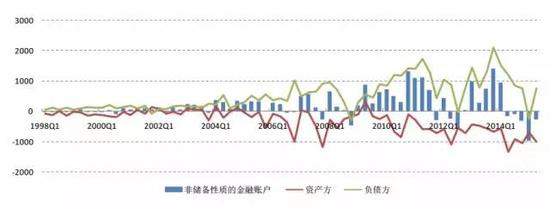

在分析资本账户逆差之前,首先需要区分资产方(本国投资者)和负债方(国外投资者)。这两项资本流动的变化和影响因素并不相同。从下图可以发现,在2008年全球金融危机期间,国外投资者的流入突然中止,但是本国投资者流出迅速回撤,缓解了资本净流出的压力。在2012年欧债危机期间,国外投资者流入也出现了突然中止,但是本国投资者基本保持稳定,导致资本账户逆差迅速扩大。从2014年第2季度开始,我们同样发现国外投资者总流入出现突然中止,由于本国投资者总流出的规模在不断上升,所以资本账户的逆差的规模相对前两次更大。

图2 中国的资本净流动和资产方、负债方资本流动

数据来源:Wind;单位:亿美元

数据来源:Wind;单位:亿美元进一步,我们可以从国际收支平衡表,分类别考察资本流动情况。

直接投资项目中,外商直接投资基本稳定在每个季度800亿美元左右,对外直接投资则稳步上升到每个季度300亿美元左右,预计直接投资项的净流入每个季度会基本稳定在500亿美元以内(本文对资本流动的预测都是在半年至一年期间,下同)。

证券投资项原本是净流入更多,但是在2014年开通沪港通后,对外证券投资规模超出了对内证券投资规模,今年上半年出现了240亿美元的逆差,但是在证券类依然维持较强资本管制前提下,预计证券类的资本净流入每个季度会稳定在-200亿美元左右。

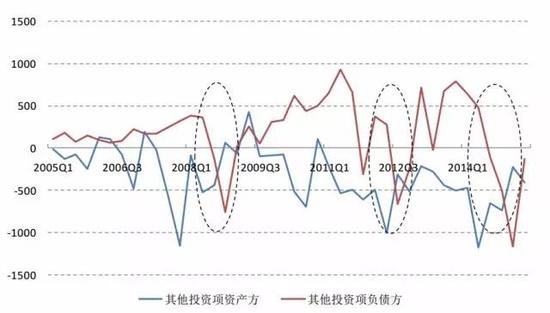

最重要的一项是其他投资项,该项目主要是和银行跨境存贷款相关的资本流动。从下图可以发现在大多数情况下,资产方和负债方的资本流动的方向基本是负相关的。当人民币有升值预期时,贸易商对美元贸易信贷的需求上升,资本随之流入。然而,一旦汇率升值预期逆转,境内企业会主动减少对境外银行的美元负债,资本随之流出。所以,在其他投资项下,境内主体基于汇率预期的杠杆化操作是波动的主要原因。

在下图中,通过比较三次资本流出过程中,其他投资项资产方和负债方的变化,发现了一个很有意思的规律。在人民币由升值转向贬值预期时,第一个阶段是境内主体平仓和去杠杆。其中,本国投资者的贸易信贷资产增加,即贸易项下应收和预付上升。企业和居民持有的外币存款上升。在负债项下,境内贸易商主动偿还境外银行贷款和贸易信贷,导致境外银行的贷款和贸易信贷收缩。第二个阶段是境外银行收缩流动性。在大多数情况下,境外银行并不会减少对中国企业的信贷额度,所以在人民币汇率预期转换初期,境外银行只是被动地回收贷款,但是在贬值预期逐渐发酵时,一部分境外银行开始持币观望,导致货币和存款项资本流出。第三个阶段汇率预期重新恢复稳定,国内和国外投资者都重新增加信贷。

图3 中国国际收支平衡表其他投资项资产方和负债方资本流动

数据来源:Wind;单位:亿美元

数据来源:Wind;单位:亿美元从过去的经验来看,在汇率较平稳时,国外投资者的资本流入应该保持在每个季度200亿美元,国内投资者的流出大致保持在每个季度500亿美元。每个季度净流入约300亿美元。但是当人民币不再具备升值预期后,特别是在强势美元周期下,借入美元负债不再是一个很划算的投资策略,国外投资者的资本可能会从流入200亿美元变成流出100亿美元。总体来看,预计其他投资项每个季度会净流出600亿美元。

表1 三次跨境资本流出其他投资项比较分析

数据来源:国家外汇管理局

数据来源:国家外汇管理局另外,还需要考虑错误和遗漏账户。这一账户同时包含了跨境套利热钱、贸易虚报等因素。在大多数情况下,错误和遗漏账户的特征、影响因素与其他投资项相似,规模大约等于这一项的1/3到1/2。我们可以让它近似等于其他投资项的一半,约为300亿美元。

根据上面的分析可以发现,在短期,中国资本流出的规模大致在每个季度600亿美元,一年约2400亿美元,占中国GDP比重2.4%。

未来会如何发展?我们对比分析一下日本在80年度资本流动的情况。当时日本的经济增长速度大致在5-7%之间,与我国目前情况相近。在日本国际收支平衡表上,负债方占GDP比重约为3%,资产方占GDP比重约为5%,资本账户逆差约占GDP比重2%。和我们计算的中国资本账户逆差结果相差不远。这一情景可以作为一个相对乐观的预测。因为日本当时已属发达国家,国内资本市场相对发达,一定程度上可以吸收外部冲击,避免资本流动大起大落。

如果我们进一步考虑近年来全球资本流动波动加剧等情况,就会注意到日本的资本流动幅度已经从80年代4%上升到最近的8%。在全球宽松的货币环境下,一旦有外部冲击,中国的资本账户逆差的波动幅度有可能会逐步扩大。

图4 日本国际收支平衡表资产方和负债方资本流动

数据来源:Wind;单位:亿美元

数据来源:Wind;单位:亿美元上述分析对政策层面有两点启示。第一,应该放缓资本账户开放的节奏。中国的金融市场相对落后,一旦开放私人部门的证券投资渠道,必然会有大规模的资本流出。这一点在韩国等新兴市场经济体开放资本账户过程中得到了印证。届时,证券项的资本流出可能会从每个季度200亿美元上升至500-800亿美元左右。第二,应该继续扩大人民币汇率的弹性,减少外汇市场干预。当前中国正在逐步增强汇率弹性,我们认为这有利于消除贬值预期,是避免资本流动冲击的重要改革步骤。从上述分析可以看出,只要人民币没有贬值预期,短期内,中国的资本账户逆差占GDP比重大致会稳定在2.4%左右,这并不会对人民币形成太大的贬值压力。

从长期来看,毕竟中国是一个经济增速较高的新兴市场国家,当美元不再处于升值周期时,在其他投资项下的资本的净流出就会转为净流入,人民币还会重返升值通道。

肖立晟,中国社科院世界经济与政治研究所副研究员、国际金融室副主任

肖立晟,中国社科院世界经济与政治研究所副研究员、国际金融室副主任(本文由中国社科院世界经济与政治研究所副研究员肖立晟为无界智库独家撰稿)

编辑:lulu12

更多猛料!欢迎扫描下方二维码关注新浪新闻官方微信(xinlang-xinwen)。