【摘要】

稀有金属钨作为我国具有储量优势的战略资源,在保障安全和发展的大主题和趋势下显得愈发重要,不论是在高端设备还是军工的特殊领域中,未来钨资源带来的自主可控和心材料成长机遇都值得重视。

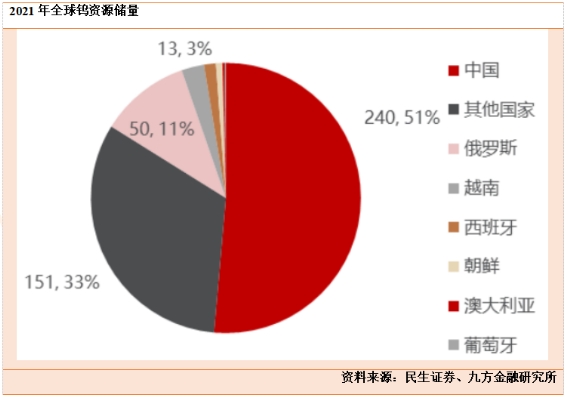

一、钨资源大国,战略地位特殊

我国的钨资源丰富,钨储量及矿山钨产量世界第一,2021年占比分别为51%和83%。2021年全球钨资源储量约467万吨,中国钨资源储量为240万吨,占比最大为51%;全球矿山钨产量约10万吨,中国矿山钨产量为8.3万吨,占比最大为83%,且1994年以来,我国一直贡献世界最大的钨矿产量。

国家对钨矿开采实行总量控制,钨矿的主采及综合利用指标逐步提升,但是增量较小。钨矿主采指标由2016年的7.32万吨增长至2022年的8.12万吨,CAGR为2%;综合利用指标由1.81万吨增张至2.78万吨,CAGR为7%;

钨矿开采总量指标由9.13万吨增长至10.9万吨,CAGR为3%。我国钨矿主要分布在江西,湖南,广东,广西等地,2022年江西省钨精矿开采总量控制指标为4.06万吨,占全国总量的37%,居第一位,其次为湖南省(2.6万吨),河南省(1.23万吨)。

钨资源虽然在我国蕴藏丰富,但是从全球来看,它在地壳中的含量较少(只占地壳重的0.001%左右)。然而钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。

正是因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家的严格管控。在开采指标的限制下,供应端难有大的增量。2022年(1-11月)钨精矿的产量约为10.7万吨,同比提升8.82%,相比2021、2020年,增速放缓。2022年前三季度,钨精矿的开工率高于去年同期,自10月起,开工率下滑至60%以下,近期为54%左右。

二、钨金属不断迈向高端制造领域

人们对钨最熟悉的用途还是爱迪生发明电灯以来主要作为电灯的发光材料,但是现在钨金属已经慢慢脱离了最低级的工业品用途,不断迈向高端制造领域,钨金属的成长性也得到了凸显。

钨的初级消费领域看,2022年下游总消费量或将同比增长5.34%至6.82万吨,其中,硬质合金行业的钨消费量最大约为4.25万吨,同比增长11.11%,占比62%。钨下游消费领域还包括钨材、钨特钢以及钨化工,除了钨特钢,其他领域将同样实现增长,2022年钨材、钨特钢以及钨化工消费量或将分为1.28万吨、1.02万吨、2680吨,同比变化2.06%、-9.91%、2.80%。

钨精矿的供应受指标控制难有大的增量,然随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。2021年钨精矿供需平衡变为供应紧缺,为-3313吨,预计2022年-2025年缺口将由4780吨变化至4036吨;受供需关系影响,钨精矿等价格或将继续上升。在硬质合金的下游消费结构中,占比最大(45%)的是切削工具合金,其次是耐磨工具合金(27%),矿用工具合金(25%)。

中国硬质合金行业产量呈增长态势,产品的国际竞争力在不断提升,逐步推进国产化替代进程。国内硬质合金行业产量从2017年的3.38万吨增长至2021年的5.1万吨,CAGR为10.83%。虽然2022年1-10月我国出口的硬质合金产品单价均价约为11万美元/吨,较进口单价42万美元/吨还有一些差距,但是自2017年开始,我国出口产品单价均价就在逐步提升,不断缩小国内外差距。2023年在国家自主可控的政策鼓励下,产品创新将更上一个台阶,将更多的输出高端的硬质合金产品,逐步实现国产替代。

未来制造业将迎来复苏,下游切削刀具对硬质合金的需求量将逐步提升,预计硬质合金需求量或将从2021年的5.1万吨,增长至2025年的7.4万吨,CAGR为10.3%。硬质合金刀具行业将稳步增长,国内市场具备较大的国产化替代的空间。

预计2021年-2025年,中国硬质合金刀具消费市场规模将由238亿元增长至283亿元,CAGR为4.5%。2015年-2021年我国刀具进口依赖度从37.18%降至23.9%,2021年我国进口刀具规模为106.32亿元,国产替代空间仍然较大;在国家政策指引下,国内高端应用领域企业对国产刀具的尝试意愿加强。

硬质合金刀具行业将稳步增长,国内市场具备较大的国产化替代的空间。预计2021年-2025年,中国硬质合金刀具消费市场规模将由238亿元增长至283亿元,CAGR为4.5%。2015年-2021年我国刀具进口依赖度从37.18%降至23.9%,2021年我国进口刀具规模为106.32亿元,国产替代空间仍然较大;在国家政策指引下,国内高端应用领域企业对国产刀具的尝试意愿加强。

国内具有领先的硬质合金刀具生产企业,它们将带领着行业走出创新升级,国产替代的道路。切削工具生产行业上市公司中,中钨高新2021年营收最高约为33.09亿元,毛利率约为35.37%,虽然厦门钨业营收低于中钨高新,但是毛利率较高。行业中领先的企业还有欧科亿、华锐精密,2021年切削刀具部分营收分别为4.55亿元、4.85亿元,毛利率分别为45.92%、50.30%。

在细分的数控刀片领域中,2021年中钨高新的产销量约为1.1亿片,国内市占率达到24.4%,领先于同行业的厦门钨业、欧科亿、华锐精密等公司。中钨高新的数控刀片均价约为10元/片,毛利率约为45%,刀片均价高于欧科亿和华锐精密,与厦门钨业接近,毛利率高于欧科亿。

三、投资建议

未来保障资源安全、供应链安全发展主线明确,看好自主可控所带来的新材料成长机遇。实现产业链自主可控成为全球共识,国内在上游资源端对外依赖度较高,在中游高端制造领域较海外差距明显,保障资源安全和国产替代迫在眉睫。政策端已经不断强调对于能源资源安全和重要产业链供应链安全的自主可控的重要性,我们有望迎来政策+新兴需求释放的双轮驱动机遇。

钨作为战略金属之王,逐渐发展为高端制造的“脊梁”。钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家的严格管控。

钨资源战略地位较高,国家严格管控钨开采,钨供应增量有限。随着高端硬质合金产品进口替代及新兴应用领域拓展,钨需求将稳步增长,钨基本面有望持续向好。建议重点关注厦门钨业、中钨高新,洛阳钼业,章源钨业。

参考资料:20230202-民生证券-《战略之王,从工业的“牙齿”到高端制造的“脊梁》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

上海九方云智能科技有限公司(简称“九方智投”)成立于1996年8月,是国内首批获得证券投资咨询资格的机构(许可证号:ZX0023),同时也是中国证券业协会会员理事单位。公司一直以培养成熟的投资者队伍为己任,为投资者提供从基础入门到深度策略的全周期金融教育养成体系,并从投资策略、投资风控、智能投顾等多方面为投资者打造一站式证券投资顾问服务。

免责声明

以上内容仅供您参考和学习使用,任何投资建议均不作为您的投资依据;您需自主做出决策,自行承担风险和损失。上海九方云智能科技有限公司提醒您,市场有风险,投资需谨慎。

声明:以上内容为本网站转载自其他媒体,转载内容并不代表本网站的立场。理财非存款,产品有风险,投资须谨慎。

(来源:新视线)