中国经济增长背后的大宗商品消费 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年05月26日17:34 南方周末 | ||||||||

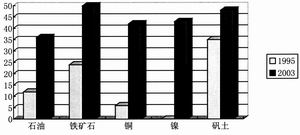

中国的进口依赖性正在增长(净进口占消费的比例%) □里昂证券 Andy Rothman ■从能源和大宗商品的消费量看,中国已经超越了它所在的“重量级”。 ■中国对于海外矿山和油井的依赖,以及对于大宗商品运抵中国所需经过的国际航道的依赖,是促使中国采取务实外交政策的主要原因。

■中国鼓励对海外资源的投资,但这并不意味着中国要求企业去投资那些被认为是没有利润的海外项目。 对于大宗商品,中国似乎永远有无法满足的胃口,这正在推动全世界对大宗商品的需求,包括石油、钢铁、铜、铝等。 从能源和大宗商品的消费量看,中国已经超越了它所在的“重量级”。虽然中国的经济产值在全球名义经济总产值里只占4%左右,但它是位列美国之后的第二大基础能源消费国。而且,中国是煤炭、钢铁、水泥及10种有色金属的全球第一生产大国。 地球政策研究所所长莱斯特・布朗指出,5种基础大宗商品,即谷物、肉类、石油、煤炭和钢铁,现在除了石油以外,中国对其他4种大宗商品的消费量均已超越了美国的消费量,而且在石油消费量方面,中国也在迅速赶超美国。 我们的第一个重要结论是:尽管中国对大宗商品(包括钢铁、铁矿石、镍、铜、铝和石油等)需求的增长率刚开始攀顶回落,但到2010年为止,中国的大宗商品消费量将继续保持两位数的年增长率,中国也将继续推动大宗商品的全球需求增长势头。 我们的第二个结论是:我们预测截至2010年,中国GDP将每年增长7%-9%。支撑这种预测增长率的正是推动大宗商品需求增长的一些力量。中国仍然非常渴求大宗商品。 此外,中国对于海外矿山和油井的依赖,以及对于大宗商品运抵中国所需经过的国际航道的依赖,是促使北京采取经济利益而非意识形态因素推动的务实外交政策的主要原因。 双重角色:钢铁生产大国和海外铁矿石的最大买家 当中国需求推动全球的钢铁制造产业时,它也同时在推动全球铁矿石贸易。铁矿石的几个主要出口国―――澳大利亚、印度和巴西―――将从中获益。 中国再一次成为世界上最大的钢铁生产国。2004年,中国钢铁的年产量达到2.725亿吨,紧随其后的日本年产量为1.127亿吨,排在第三的美国只产了9850吨。去年,中国钢铁产量同比增长23.2%,同期日本仅增长了2%,美国仅增长了5.2%。 去年,不包括中国在内的全世界钢铁产量增量仅为3340万吨,而仅中国一个国家就增加了近5310万吨。中国在这一年内的新增产量超过韩国,接近俄罗斯的全年产量。或者说,也接近巴西和印度全年产量的总和。 2004年中国占到全球钢铁产量的26%,而2003年和2000年这一数字分别为23%和15%。 目前,中国政府正在通过收缩固定资产投资,防止在某些领域可能会出现过热现象。也许有人会问,中国钢铁产量怎么能够继续保持乐观的前景?事实上,在过去的两年内,我们一直在解释,为什么说中国,尤其是中国的钢铁行业并不存在经济过热,因为中国国内需求持续强劲增长,很多新建的投资是用来替代进口的。 比如2003年中国90%的钢铁进口是高附加值的板材,而大部分的新增投资是用来抢占这部分进口的市场份额。 在钢铁行业并没有发生投资过度的问题,现在主要的问题是钢铁行业和其他行业相似的投资盲目性,这主要归咎于中国的银行体系没有意愿区分好的项目和坏的项目。 克林顿・戴尼斯(Clinton Dines)是向中国钢铁企业供应铁矿石的必和必拓公司(BHP Billiton)在中国大陆的业务负责人。他说:“我们认为,投资过热问题存在于某些领域。比如,中国有近200家铁矿石和钢铁生产企业,其中前85名占据了90%的市场份额。余下的100多家企业仅拥有10%左右的市场份额。” 他认为,大部分过度投资以及没有盈利、不能够持续发展的投资都发生在这100家低端企业中。和中国的大部分行业相似,钢铁行业仍处于相对分散的状态。去年排名前10位的企业钢铁产量总额仅占整个行业的35%,而在欧洲,前6大企业占据了总产量的3/4。 当中国需求推动全球的钢铁制造产业时,它也同时在推动全球铁矿石贸易。铁矿石的几个主要出口国―――澳大利亚、印度和巴西―――将从中获益。 中国蕴藏着丰富的铁矿石,但是由于不少铁矿含有较高比例的杂质,不太适宜于钢铁生产。而且,这些铁矿大都位于偏远地区,采掘和运输成本都相当昂贵。所以,中国使用的铁矿石有近一半来自进口。 1999年,进口比例只有20%。中国现在已成为全球最大的海运铁矿石买家,占据了全世界29%的铁矿石需求量和去年几乎所有的铁矿石需要增量。去年,中国的铁矿石进口量上升了40%。相对的,全球第二大市场日本的进口量仅上升了2%。 目前,澳大利亚是中国铁矿石最主要的供应商,占中国进口市场份额的36%,印度和巴西分别为25%和22%。 此外,钢铁产业的快速发展,也使得中国成为世界上镍的主要消费国。镍是制造不锈钢的重要原料,但是中国需求对这种金属的影响还远没有显现出来,因为不锈钢的生产近期才刚刚好转。2003年,中国占据了当年全球10%的镍消费量,全世界所有镍的生产增量都由中国消费了。 镍是中国另外一个较为匮乏的矿藏,从2000年到2004年,中国镍的进口增加了100倍。一家主要的镍生产企业预测,中国可望在今年超过日本,成为世界上最大的镍消费国。考虑到中国会持续扩大其不锈钢产能,从而满足需求的增长并减少对进口的依赖,这样的预测是合理的。 此外,中国是世界上最大的锌消费国,长期以来它也是锌的供应国。但是2004年中国在过去15年内第一次成为精炼锌的净进口国。快速增长的国内需求使得中国从2001年起就成为浓缩锌的净进口国家。 沧海桑田:东亚曾经最大的石油出口国,如今全球第二大石油进口国 尽管对预测的具体数值存在不同意见,预测人士一致认为,中国对石油的需求将会持续大幅上升。 中国对石油需求急剧上升的最重要原因是运输业的需求。十年前,运输业对能源的需要相对低,只占能源总消耗量的9%。不过,目前这一行业对石油的消耗量已经攀升到40%。 20年前,中国是东亚最大的石油出口国。1990年,中国出口的原油及产品超过进口量的5倍。不过到了1993年,中国成为纯石油进口国。十年后,中国超过日本,成为继美国之后的第二大石油消费国。 2000年至2004年,中国占全球石油消费增长中的三分之一。到2004年,中国的石油消耗上升了15%,占全球需求增长的31%。 由于中国对石油的消耗量远远超越国内的石油生产,因此对进口石油的需求不断增加。去年,进口原油上升了35%至1.22亿吨。中国对进口石油的依赖性从2003年的36%,以及1995年的12%,上升至去年的41%。由于中国的石油探明储量占全球2%,而去年的产量增长仅仅达3%,因此进口比例将会继续攀升。到2015年,中国对石油的进口依赖性将会达到60%。 尽管对预测的具体数值存在不同意见,预测人士一致认为,中国对石油的需求将会持续大幅上升。石油输出国组织预测,2004年至2035年,中国将会占全球石油需求增长的23%,亚洲石油需求增长的一半。 3月,美国能源信息管理局预测,中国的石油需要将从2004年第一季度的每日620万桶增加至2006年第四季度的每日810万桶,11个季度跃升了30%。根据其预测,中国于2005年至2006年,将会占全球石油消耗量增长的1/4。 中国对原油需求每年以持续两位数的速度增长,其原因是多方面的。 首先,相对于世界其他国家,中国的石油消耗占主要能源消耗的比例并不高。在中国,这一比例为23%,而全球平均比例为37%。这主要是因为中国生产1/3的全球煤炭供应量,而生产5%的全球石油供应量。 其次,中国石油消耗量在过去十年翻一番,不过政府也从那个时候开始制定战略石油储备。这个计划的第一阶段包括在浙江省兴建容量达1000万吨的油库,按计划于今年8月完工。近期有官员称,将会于明年为战略石油储备购买石油。其他三个油库的建筑工程陆续展开。 中国对石油需求急剧上升的第三个原因,也是最重要的原因是运输业的需求。十年前,运输业对能源的需要相对低,只占能源总消耗量的9%。不过,目前中国的运输业已占到石油消耗量的40%。美国能源部预测,主要为公路运输的运输业将会占中国未来20年石油需求增长的2/3。 铜:需求保持二位数增长,已成为全球最大消费国 在中国,大约1/3的铜是进入与电力有关的消费领域,包括发电、输配电和建筑配线。近年来,这些领域的铜消费量所占份额持续上升,反映出电力行业的快速扩张。同时,新住宅项目所需的铜的密集程度正在上升。 中国电力网络的持续扩张和建设高潮,使得在2010年之前,中国对铜的消费每年将保持两位数的增长。如果为了适应增加的发电能力而进一步扩大输配电网络,那么未来几年,中国对铜的消耗量可能会加速。 同大多数金属材料一样,中国也驱动着全球对铜的消费。中国2003年超过美国,成为全球最大的铜消费国。去年,中国对铜的消费量占全球消费的22%。而仅仅7年前,这个数字还不到10%。 2004年,中国的铜消费比美国多了46%,几乎相当于日本的3倍。中国对进口铜的依赖程度很高,净进口占消费量的42%。中国的消费增长就意味着世界的消费增长:从1994年至2003年,中国的铜消费量对全球铜消费量的贡献度为54%。去年,中国国内铜消费量上升大约12%。 在中国,大约1/3的铜是进入与电力有关的消费领域,包括发电、输配电和建筑配线。近年来,这些领域的铜消费量所占份额持续上升,反映出电力行业的快速扩张。同时,新住宅项目所需的铜的密集程度正在上升,这是因为建筑标准要求使用铜制配线等。 中国是仅次于美国的世界第二大发电国。去年,中国的发电能力为440GW。2003年,中国的发电量几乎占了全球的12%,相当于中东、非洲和中南美洲发电量之和。尽管如此,中国的发电机还一直疲于奔命。 发电能力的巨幅扩张也推动了对铜的消费。因为多数变压器和发电设备是在当地生产的。电力需求,以及为了扩展电网而引发的对铜的需求,来源于居民用电和工业用电的双重驱动。 国家电网公司负责全国大部分地区的电力输送,今年计划投资130亿美元,建设和维修传输线路,比2004年增长30%。在未来年度里会需要更大规模的投资,以满足新增发电能力上网的要求。在未来几年,这项对铜需求特别集中的基础设施,可能会推动铜的消费增长达到一个历史新高。 铝业:消耗量全球第二,需求不断上升 中国庞大且增长最快的铝业的主要弱点是,对进口氧化铝的依赖性。 中国铝的最终用途分布与其他发达国家的分布差别颇大。建筑业是中国铝的最大单一用家,超过1/3的铝供应到建筑业,而发达国家相应的数字是15%-20%。 中国于1996年首次占据全球10%的铝消耗量,这对全球的铝业市场产生深远影响。 今天,中国消耗了全球20%的原铝,成为全球第二大的原铝消费国。中国很可能在未来2年内超越美国,成为全球最大的原铝消费国。自1991年,中国对铝的需求以平均每年16%的速度增长,去年上升了15%。过去三年消耗量上升了超过60%。 中国也是铝产量的主要动力,占全球产量的23%。中国的铝产量不断累积增长,产量于过去23年从每年生产44.5万吨增加到2003年的每年550万吨,相当于每年平均增长率为28.6%。 据里昂证券大学讲师兼行业顾问米切尔・柯米萨洛夫(Michael Komesaroff)表示,中国在过去10年增加了相当于加拿大每年280万吨铝的冶炼量,而加拿大是继中国与俄罗斯后的全球第三大的铝冶炼国家。 中国庞大且增长最快的铝业的主要弱点是,对进口氧化铝的依赖性。 中国拥有庞大的铝土矿。铝土矿是用作生产氧化铝的矿物,不过这些矿物的质量不适宜于低成本加工程序。因此,中国一半的氧化铝都是进口的,其中75%来自澳大利亚。这种对进口氧化铝的依赖性,促使了中国铝业及中国五矿集团寻求购买境外铝土矿的机会。 中国铝的最终用途分布与其他发达国家的分布差别颇大。中国超过1/3的铝供应到建筑业,发达国家相对的数字是15%-20%。中国9%的铝供应到运输业,而发达国家在这方面只有中国的约1/3。 建筑业是中国铝的最大单一用家。今天,中国36%的铝需求用于制造门、窗框和幕墙。 值得注意的是,中国人均5公斤的铝消耗量偏低―――与罗马尼亚相同。随着城市化以及城市收入的不断增加,消耗量仍然有大量的增长空间。目前中国的人均铝消耗量是韩国的1/4,是澳大利亚的1/3。 控制上游:中国开始青睐直接投资海外矿产行业 中国通过银行贷款等来鼓励对海外资源的投资,但这并不能说明为了保证大宗商品的供给,中国就要求企业去投资那些被认为是没有利润的海外项目。 中国公司已经开始在海外大量并购那些国内短缺的自然资源企业。去年,中国的对外直接投资增长了27%,达到了36.2亿美元。同时,已经签订合同的海外投资预计也提升了8%,达到了37.1亿美元。 去年,中国53%的海外直接投资是集中在矿产行业的。 中国收购海外资源有两个简单的动机:一是中国对于进口大宗商品的依赖性高速增长;二是减少中国对于政局混乱的中东的资源依赖性,去年从中东进口的部分占了总进口额的41%,预计到2015年将增长到60%。 显然中国的资源类公司已经进入了几乎世界上每一个可以获取资源的国家。但是,有一点不是很明显:究竟这些扩张行为是纯商业性的,还是仅仅反映了中国政府不讲成本快速在全世界收购原材料的战略规划? 中国方面显然非常鼓励对外投资。2003年,政府开始关注大宗商品对外投资,出台了新的政策:“鼓励和保护在国外的矿产性资源勘探和开采类的投资。”去年底,一位负责国家计划的官员补充说,中国将于近期开始提供补贴贷款和税收优惠来鼓励中国矿产公司进行海外投资。 中国通过银行贷款等鼓励投资的政策来影响对海外资源的投资,这些对海外资源的投资几乎都来自于国有企业。然而这并不能说明北京方面会为了保证大宗商品供给,就要求中国企业去投资那些被认为是没有利润的海外项目。 (本文由本报驻京记者庞瑞锋根据里昂证券研究报告编译而成,文章有删节,标题由编者所加) 并购海外矿产资源步伐加快 中国公司,其中大部分是国有企业,已经在全球范围的各个领域进行了对外投资。在过去的14个月中,中国企业收购步伐正在加快: 中国第三大石油和天然气供应商中国海洋集团总公司是印度尼西亚境内最大的海外石油生产商; 中色建设集团有限公司拥有赞比亚Chambishi铜矿85%的股份,该矿山预计今年将有13万吨的产量。中色建设集团还正与中国铝业及其他中国的铝业生产商共同在越南中部投资建造铝业精炼厂; 中国是苏丹石油工业最大的投资者; 虽然以五矿为主导的财团联盟在收购加拿大Noranda(价值超过50亿美元)的竞标过程中失败,但是作为公司战略合作者的谈判仍在进行中。Noranda拥有世界第三的锌产量、世界第九的铜产量及包括镍、铅和铝在内的其他资产; 2004年11月,五矿同意向古巴的一家镍铁厂入股49%,该厂拥有世界第三的镍储量; 中国冶金建设集团正在收购巴布亚新几内亚一家镍厂85%的股权,这项交易高达6.5亿美元; 中国五矿去年入股美国原属于雷诺滋的铝精炼厂51%的股份; 中国石化收购了在哈萨克斯坦进行石油运营的美国第一国际石油公司; 兖州煤业以2300万美元的价格获得了澳大利亚南部的一座煤矿; 五矿正在与Codelco铜业公司讨论投资智利Gaby地区铜矿。智利是世界上最大的铜出口国,而中国则是最大的进口国; 中国海洋石油总公司正在谈判购买雪佛龙德士科公司(Chevron Texaco)在澳大利亚Gorgon地区的液化天然气的大部分权益; 在政府的支持下,中国和加拿大公司正在讨论联合开发加拿大油砂和铀资源; 墨西哥政府最近宣布正在与中国公司讨论投资开发墨西哥铁矿石资源; 三家中国大陆公司已经投资了7300万美元开发位于巴基斯坦的一座铅锌矿; 中国铝业正在考虑投标Arukun项目,该地区是澳大利亚矾土资源较为丰富的地区; 2月,两家中国钢铁制造商宣布,将投资4.83亿美元用于开发朝鲜的铁矿石资源。(据里昂证券报告) 中国与全球大宗商品市场 中国在全球的铝、铜、镍及铁矿的消耗从1990年的7%上升至2000年的15%。这一数字目前已达到20%,可能会在2010年再翻一番。 国际能源协会预测,从2001年至2030年,中国在全球能源业的投资会超越欧共体国家用于能源业的投资,中国将会投资2万亿美元用于发电、输电及配电。 机械生产是继建筑业后中国第二大钢铁客户。由于中国成为了世界工厂,因此机械生产从1998年至2002年增长了22倍。 中国空调生产在2003年大跃升53%后,于去年再上升43%,中国成为全球电器供应商的地位越来越重要。由2000年至2003年,冰箱、空调及洗衣机的出口量翻了一番。 中国目前的人均能源使用量是美国平均的1/10,是欧盟国家的1/6。2003年,中国消耗了12%的全球主要能源,占全球主要能源总消耗量增长的一半。 以货运量计算,上海已经成为全球第二大港口,仅次于新加坡,并且是第三大集装箱港,排在香港和新加坡之后。 1980年,中国的电力装机产容量只是66千兆瓦,只是今年产电量的15%。去年一年中国新增50千兆瓦产能,相当于西班牙一年的产能。 中国目前是全球最大的海运铁矿石买家。2004年的铁矿石进口上升了40%,全球第二大市场日本的进口量只增加了2%左右。 (据里昂证券报告) 中国对大宗商品的消耗量排名 大宗商品 2004年全 2004年占全 2004年占全球增长(%) 球消耗排名 球百分比(%) 石油 2 7 31 铝 2 20 49 铁矿 1 32 107 镍 2 11 100 铜 1 22 52 钢铁 1 28 37 燃煤 1 31 157 相关专题:南方周末 | ||||||||

| 新浪首页 > 新闻中心 > 南方周末专题 > 正文 |

|

| ||||||||||||||||